Podatek dochodowy w grupie producentów rolnych

Przygotowane przez Andrzej MachowiczPostępowania grup producentów rolnych, zgodnie z obowiązującym prawem podatkowym, w zakresie opodatkowania dochodów osiąganych ze sprzedaży grupy produktów, będących przedmiotem wpisania grupy w rejestr grup producentów rolnych właściwego marszałka województwa oraz z dotacji, nastręcza szereg wątpliwości. Interpretacje w tym zakresie należą do właściwych Urzędów Skarbowych ze względu na siedzibę grupy. Poniżej przedstawiono, w tej sprawie, interpretację Dyrektora Izby Skarbowej w Katowicach na indywidualne zapytanie grupy. Jest ono korzystne dla grupy, jednak pod pewnymi warunkami, co wynika z interpretacji.

Być może Państwo również zwracaliście się w przedmiotowej sprawie do swoich urzędów Skarbowych i posiadacie indywidualne interpretacje. Proszę o ich udostępnienie.

Przedmiotowa interpretacja dotyczy odpowiedzi na pytanie:

Czy przekazanie zysku, osiągniętego przez grupę producentów rolnych ze sprzedaży produktów, dla których grupa została zarejestrowana wytworzonych i zakupionych w gospodarstwach członków oraz z dotacji przyznanej przez ARiMR w ramach działania „Grupy Producentów Rolnych”, członkom Grupy w postaci zakupionych przez Spółkę środków do produkcji rolnej stanowi podstawę do pobrania 19% podatku dochodowego z tytułu udziału w zyskach osób prawnych?

W omawianym przypadku grupa producentów zbóż zwracając się do Urzędu Skarbowego wskazała zwolnienie jej z podatku dochodowego. W odpowiedzi uzyskała poniższą interpretację indywidualną właściwego Urzędu Skarbowego.

INTERPRETACJA INDYWIDUALNA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997r. Ordynacja podatkowa (t.j. Dz. U. z 2005r. Nr 8, poz. 60 ze zm.) oraz § 5 rozporządzenia Ministra Finansów z dnia 20 czerwca 2007r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz. U. Nr 112, poz. 770 ze zm.) Dyrektor Izby Skarbowej w Katowicach działając w imieniu Ministra Finansów stwierdza, że stanowisko Spółki przedstawione we wniosku z dnia 16 września 2010r. (data wpływu do tut. Biura 27 września 2010r.), uzupełnionym w dniu 03 grudnia 2010r., o udzielenie pisemnej interpretacji przepisów prawa podatkowego dotyczącej podatków dochodowych w zakresie obowiązków płatnika z tytułu przekazania członkom grupy producentów rolnych środków do produkcji rolnej - jest prawidłowe.

UZASADNIENIE

W dniu 27 września 2010r. wpłynął do tut. Biura ww. wniosek o udzielenie pisemnej interpretacji przepisów prawa podatkowego w indywidualnej sprawie dotyczącej podatków dochodowych w zakresie obowiązków płatnika z tytułu przekazania członkom grupy producentów rolnych środków do produkcji rolnej.

W związku z brakami formalnymi stwierdzonymi we wniosku, pismem z dnia 24 listopada 2010r. Znak: IBPBI/2/423-1247/10/AK wezwano wnioskodawcę do uzupełnienia wniosku. Uzupełnienia dokonano w dniu 03 grudnia 2010r.

W przedmiotowym wniosku zostało przedstawione następujące zdarzenie przyszłe.

Spółka z ograniczoną odpowiedzialnością (dalej: Spółka) działa jako grupa producentów rolnych zgodnie z ustawą z dnia 15 września 2000r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw. Dnia 21 czerwca 2010r. Spółka została wpisana do rejestru grup producentów rolnych prowadzonego przez Marszałka Województwa i z tym dniem zyskała status grupy producentów rolnych.

Spółka została utworzona przez 5 podmiotów (3 osoby prawne oraz 2 osoby fizyczne), które prowadzą działalność rolniczą. Każdy ze wspólników posiada po 20 % udziałów. Wszyscy członkowie grupy (wspólnicy Spółki) z tytułu prowadzenia działalności rolniczej nie są płatnikami podatku dochodowego. Czterech wspólników jest czynnymi płatnikami podatku VAT, natomiast jeden ze wspólników jest w zakresie podatku VAT „rolnikiem ryczałtowym”. Zgodnie z zasadami funkcjonowania grup producentów rolnych członkowie grupy (jej wspólnicy) wyprodukowane przez siebie ziarno zbóż sprzedawać będą do Spółki, która następnie sprzedawać je będzie do dalszych odbiorców.

Na podstawie art. 2 ustawy o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw celem założenia grupy producentów rolnych jest:

- dostosowanie produkcji rolnej do warunków rynkowych,

- poprawa efektywności gospodarowania,

- planowanie produkcji ze szczególnym uwzględnieniem jej ilości i jakości,

- koncentracja podaży oraz organizowanie sprzedaży produktów rolnych,

- ochrona środowiska naturalnego.

Powyżej przedstawione cele zostały powtórzone w § 2 umowy Spółki.

Działalność Spółki opierać się będzie na zakupie ziarna zbóż wyprodukowanego w gospodarstwach rolnych swoich członków i jego dalszej odsprzedaży. W związku z brakiem powierzchni magazynowej spółka kupować będzie zboże od swoich członków dopiero po zakontraktowaniu jego sprzedaży u odbiorcy. Sprzedaż dokonywana będzie bezpośrednio z magazynów członków grupy.

Koszty funkcjonowania Spółki są niewielkie i na ich pokrycie do końca roku 2010 wystarczy kapitał zakładowy Spółki. Pod koniec roku 2010 Spółka w ramach działania „Grupy producentów rolnych” otrzyma zaliczkę w wysokości ok. 50.000 zł z Agencji Restrukturyzacji i Modernizacji Rolnictwa. Zaliczka będzie częścią dotacji należnej Spółce jako grupie producentów rolnych, które służą między innymi na pokrycie kosztów funkcjonowania grup producentów. Zarząd Spółki szacuje, że kapitał zakładowy oraz otrzymana dotacja (w tym zaliczka) wystarczą na pokrywanie wszelkich administracyjnych kosztów funkcjonowania Spółki.

Spółka zamierza nadwyżkę zysku osiągniętego ze sprzedaży nasion roślin oleistych zakupionych od członków grupy producentów rolnych i wyprodukowanego w ich gospodarstwach oraz nadwyżkę zysku pozostałą po zaspokojeniu potrzeb administracyjnych z dotacji otrzymanej z Agencji Restrukturyzacji i Modernizacji Rolnictwa w ramach działania „Grupy producentów rolnych” przekazać w postaci środków do produkcji członkom grupy producentów.

W związku z powyższym zadano następujące pytanie.

Czy przekazanie zysku osiągniętego przez grupę producentów rolnych ze sprzedaży produktów, dla których grupa została zarejestrowana, wytworzonych i zakupionych w gospodarstwach członków oraz z dotacji przyznanej przez ARiMR w ramach działania „Grupy Producentów Rolnych”, członkom Grupy w postaci zakupionych przez Spółkę środków do produkcji rolnej stanowi podstawę do pobrania 19% podatku dochodowego z tytułu udziału w zyskach osób prawnych...

Zdaniem wnioskodawcy, dopuszczalne jest przekazanie zysku w postaci zakupionych przez Spółkę środków do produkcji rolnej, osiągniętego przez Spółkę ze sprzedaży produktów, dla których została utworzona, wytworzonych i zakupionych w gospodarstwach członków oraz nadwyżki zysku pozostałej z dotacji otrzymanej z ARiMR po zaspokojeniu potrzeb administracyjnych, na rzecz członków grupy bez pobierania z tego tytułu podatku dochodowego od dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych.

Zgodnie z przepisami art. 2 ust. 1 pkt 1 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych oraz art. 2 ust. 1 pkt 1 ustawy z dnia 15 lutego 1992r. o podatku dochodowym od osób prawnych, przepisów ustawy nie stosuje się do przychodów z działalności rolniczej, z wyjątkiem przychodów z działów specjalnych produkcji rolnej. Definicja działalności rolniczej zawarta jest w art. 2 ust. 2 powołanej ustawy.

W myśl powołanego przepisu, działalnością rolniczą jest działalność polegająca na wytwarzaniu produktów roślinnych lub zwierzęcych w stanie nieprzetworzonym (naturalnym) z własnych upraw albo hodowli lub chowu, w tym również produkcja materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcja warzywnicza gruntowa, szklarniowa i pod folią, produkcja roślin ozdobnych, grzybów uprawnych i sadownicza, hodowla i produkcja materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcja zwierzęca typu przemysłowo - fermowego oraz hodowla ryb, a także działalność, w której minimalne okresy przetrzymywania zakupionych zwierząt i roślin, w trakcie których następuje ich biologiczny wzrost, wynoszą co najmniej:

- miesiąc - w przypadku roślin,

- 16 dni - w przypadku wysokointensywnego tuczu gęsi lub kaczek,

- 6 tygodni - w przypadku pozostałego drobiu rzeźnego,

- 2 miesiące - w przypadku pozostałych zwierząt

- licząc od dnia nabycia.

Z powyższego przepisu wynika, że ustawodawca dla celów podatku dochodowego precyzuje wyraźnie, co należy rozumieć przez działalność rolniczą, a wyliczenie dokonane w tym przepisie ma charakter wyczerpujący. Zgodnie z przedstawioną definicją działalności rolniczej podstawową jej cechą jest uzyskiwanie produktów w stanie nieprzetworzonym, pochodzących m.in. z uprawy (produkty roślinne).

W myśl art. 2 ustawy z dnia 15 września 2000r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw (Dz. U. Nr 88, poz. 983 ze zm.), osoby fizyczne, jednostki organizacyjne nieposiadające osobowości prawnej oraz osoby prawne prowadzące gospodarstwo rolne w rozumieniu przepisów o podatku rolnym lub prowadzące działalność rolniczą w zakresie działów specjalnych produkcji rolnej mogą organizować się w grupy producentów rolnych w celu dostosowania produkcji rolnej do warunków rynkowych, poprawy efektywności gospodarowania, planowania produkcji ze szczególnym uwzględnieniem jej ilości i jakości, koncentracji podaży oraz organizowania sprzedaży produktów rolnych, a także ochrony środowiska naturalnego. Utworzona grupa producentów rolnych oprócz realizacji wyżej wskazanych podstawowych celów w akcie założycielskim może również zamieścić postanowienia dotyczące w szczególności zaopatrzenia członków grupy w środki produkcji, w tym także przekazywanych nieodpłatnie, o czym stanowi art. 4 ust. 2 pkt 1 powołanej ustawy o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw tekście umowy spółki. Oznacza to, że grupa producentów rolnych zajmuje się kompleksową organizacją produkcji rolnej w gospodarstwach rolnych swoich członków poprzez zaopatrzenie w środki produkcji, przygotowanie do obrotu handlowego produktów rolnych oraz ich sprzedaż. Istnieje zatem związek pomiędzy działalnością handlową grupy producentów rolnych a działalnością rolniczą prowadzoną w gospodarstwach rolnych jej członków, która ukierunkowana jest na to, aby ich produkty były konkurencyjne na rynku i sprzedane na korzystnych warunkach. Bez wątpienia w ocenie wnioskodawcy pozostaje również fakt, iż dochód pochodzący z wypłacanej grupom producentów rolnych przez ARiMR dotacji pozostaje w bezpośrednim związku z działalnością rolniczą prowadzoną w gospodarstwach rolnych jej członków. Wielkość wypłacanej dotacji jest uzależniona od łącznej wielkości produkcji rolnej członków grupy producentów sprzedanej za pośrednictwem grupy. Co za tym idzie zyskiem spółki osiągniętym ze sprzedaży produktów wytworzonych w gospodarstwach członków grupy i sprzedanych za jej pośrednictwem, jest nie tylko różnica między ceną zakupu a ceną sprzedaży produktów rolnych, ale również zysk w postaci przyznanej grupie dotacji ustalanej na podstawie wartości udokumentowanych rocznych przychodów netto ze sprzedaży produktów lub grupy produktów, ze względu na które grupa została utworzona i wytworzonych w gospodarstwach jej członków oraz sprzedanych odbiorcom niebędącym członkami grupy, zgodnie z § 8 ust. 1 rozporządzenia Ministra Rolnictwa i Rozwoju Wsi z dnia 20 kwietnia 2007r. w sprawie szczegółowych warunków i trybu przyznawania pomocy finansowej w ramach działania „Grupy producentów rolnych” objętej Programem Rozwoju Obszarów Wiejskich na lata 2007-2013 (Dz. U. z 2007r. Nr 81, poz. 550).

Członkowie grupy za dostarczane grupie producentów rolnych produkty rolne uzyskują nie tylko środki pieniężne pochodzące ze sprzedaży tych produktów, ale także mogą otrzymać przekazane im nieodpłatnie przez grupę środki produkcji nabyte z dochodu pochodzącego ze sprzedaży produktów rolnych, dla których grupa producentów rolnych została utworzona - na który składają się suma: zysku wynikającego z różnicy między kwotą zakupu a kwotą sprzedaży produktów oraz zysku w postaci przyznanej grupie dotacji (po jej pomniejszeniu o koszty działalności administracyjne grupy). Oznacza to, że zarówno przychody członków grupy producentów rolnych pochodzące ze sprzedaży produktów rolnych oraz z tytułu nieodpłatnie przekazanych im środków produkcji, służących do wytworzenia produktów rolnych, dla których ta grupa została utworzona, należałoby uznać za stanowiące przychody z działalności rolniczej prowadzonej w ich gospodarstwach rolnych.

Jak wskazano powyżej, przepisy ustawy o podatku dochodowym od osób fizycznych i osób prawnych przewidują wyłączenie spod ich stosowania przychodów uzyskiwanych z działalności rolniczej. Oznacza to, iż przepisy ustaw podatkowych nie mają zastosowania do przychodów członków grup producentów rolnych (osób prawnych i fizycznych), pochodzących z przekazanych im przez grupę nieodpłatnie środków produkcji, jako uznanych za przychody z działalności rolniczej.

Zatem, dla członków grupy prowadzących działalność rolniczą, otrzymane nieodpłatnie środki produkcji należy kwalifikować jako przychody z działalności rolniczej, która normatywnie została wyłączona z opodatkowania.

W świetle obowiązującego stanu prawnego stanowisko wnioskodawcy w sprawie oceny prawnej przedstawionego zdarzenia przyszłego uznaje się za prawidłowe.

W myśl art. 2 ustawy z dnia 15 września 2000r. o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw (Dz. U. Nr 88, poz. 983 ze zm.), osoby fizyczne, jednostki organizacyjne nieposiadające osobowości prawnej oraz osoby prawne prowadzące gospodarstwo rolne w rozumieniu przepisów o podatku rolnym lub prowadzące działalność rolniczą w zakresie działów specjalnych produkcji rolnej mogą organizować się w grupy producentów rolnych w celu dostosowania produkcji rolnej do warunków rynkowych, poprawy efektywności gospodarowania, planowania produkcji ze szczególnym uwzględnieniem jej ilości i jakości, koncentracji podaży oraz organizowania sprzedaży produktów rolnych, a także ochrony środowiska naturalnego.

Utworzona grupa producentów rolnych oprócz realizacji wyżej wskazanych podstawowych celów w akcie założycielskim może zamieścić postanowienia dotyczące w szczególności zaopatrzenia członków grupy w środki produkcji, w tym także przekazywanych nieodpłatnie, o czym stanowi art. 4 ust. 2 pkt 1 powołanej ustawy o grupach producentów rolnych i ich związkach oraz o zmianie innych ustaw.

W myśl przepisu art. 191 ustawy z dnia 15 września 2000r. Kodeks spółek handlowych (Dz. U. z 2000 r. Nr 94, poz. 1037 ze zm.), wspólnik ma prawo do udziału w zysku wynikającym z rocznego sprawozdania finansowego i przeznaczonym do podziału uchwałą zgromadzenia wspólników. Jeżeli umowa spółki nie stanowi inaczej, zysk przypadający wspólnikom dzieli się w stosunku do udziałów. W sytuacji, gdy spółka pomimo powzięcia uchwały o podziale dywidendy nie dokonała należnych wspólnikom wypłat - wspólnikom przysługuje prawo do odsetek z tytułu opóźnienia wypłaty.

Prawo do udziału w zyskach jest jedną z form realizacji praw wspólników tworzących spółkę z ograniczoną odpowiedzialnością. Wypłata dywidendy dopuszczalna jest zarówno w formie pieniężnej, jak i niepieniężnej.

Zgodnie z art. 30a ust 1 pkt 4 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych (t.j. Dz. U. z 2010r. Nr 51, poz. 307 ze zm.), od uzyskanych dochodów (przychodów) z dywidend i innych przychodów z tytułu udziału w zyskach osób prawnych pobiera się 19% zryczałtowany podatek dochodowy, z zastrzeżeniem art. 52a. Jak wynika z art. 41 ust. 4 ww. ustawy płatnicy, o których mowa w ust. 1 (tj. osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne mniemające osobowości prawnej) są zobowiązani pobierać zryczałtowany podatek dochodowy od dokonywanych wypłat (świadczeń) lub stawianych do dyspozycji podatnika pieniędzy lub wartości pieniężnych z tytułów określonych w art. 29, art. 30 ust. 1 pkt 2, 4-5a i 13 oraz art. 30a ust. 1, z zastrzeżeniem ust. 5.

Natomiast w myśl art. 22 ust. 1 ustawy z dnia 15 lutego 1992r. o podatku dochodowym od osób prawnych (t.j. Dz. U. z 2000r. Nr 54, poz. 654 ze zm.) podatek dochodowy od dochodów (przychodów) z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej ustala się w wysokości 19 % uzyskanego przychodu. Na mocy art. 26 ust. 1 ww. ustawy osoby prawne i jednostki organizacyjne niemające osobowości prawnej oraz będące przedsiębiorcami osoby fizyczne, które dokonują wypłat należności z tytułów wymienionych w art. 21 ust. 1 oraz w art. 22 ust. 1, są obowiązane, jako płatnicy, pobierać, z zastrzeżeniem ust. 2, w dniu dokonania wypłaty, zryczałtowany podatek dochodowy od tych wypłat. Jednakże zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania albo niepobranie podatku zgodnie z taką umową jest możliwe pod warunkiem udokumentowania miejsca siedziby podatnika dla celów podatkowych uzyskanym od podatnika certyfikatem rezydencji.

Analizując powyższe należy stwierdzić, że co do zasady, spółka z ograniczoną odpowiedzialnością występuje w roli płatnika w związku z przekazywaniem swoim udziałowcom należności z tytułu udziału w zyskach osób prawnych. Aby zatem mówić o obowiązkach płatnika musi wystąpić przychód z tytułu udziału w zyskach. Aby zaś taki przychód wystąpił spółka a dokładnie jej zgromadzenie wspólników winna podjąć uchwałę o podziale zysku. Zysk ten jak wspomniano na wstępie może być wypłacony zarówno w formie pieniężnej jak i niepieniężnej. Jeśli zatem przekazanie udziałowcom spółki nieodpłatnie środków do produkcji rolnej nie będzie się odbywało na mocy uprzednio podjętej uchwały zgromadzenia wspólników o podziale zysku, to na wypłaconej spółce nie będą ciążyły obowiązki płatnika, a rozliczenia otrzymanych środków i ich klasyfikacji do odpowiedniego źródła dokonają podmioty otrzymujące te środki.

Skoro z wniosku nie wynika, aby wypłata środków do produkcji rolnej była następstwem uchwały zgromadzenia wspólników o podziale zysku, to nie ma podstaw aby dowodzić, że na wnioskodawcy będzie spoczywał obowiązek poboru podatku z tytułu udziału w zyskach osób prawnych.

Stanowisko wnioskodawcy o braku obowiązku płatnika z tytułu dokonanych wypłat środków do produkcji rolnej należało uznać za prawidłowe, choć z innych powodów niż wskazał wnioskodawca.

Interpretacja dotyczy zdarzenia przyszłego przedstawionego przez wnioskodawcę i stanu prawnego obowiązującego w dniu wydania interpretacji, tj. na 30 grudnia 2010 r.

Opracowanie: Andrzej Machowicz

Na podstawie interpretacji indywidualnej Dyrektora Izby Skarbowej w Katowicach

Na upalne dni warto zaserwować rodzinie pożywne zupy – chłodniki warzywne lub owocowe. Niestety, upały nie zwalniają z przygotowania pożywnych dań, które dostarczą odpowiednich składników odżywczych, żeby w dobrym zdrowiu przetrwać wysokie temperatury. W zależności od upodobań można przygotowywać chłodniki łagodne lub bardziej pikantne w przypadku chłodników na bazie warzyw. Natomiast zupy owocowe z pewnością będą smakowały nie tylko dzieciom.

Chłodnik klasyczny

Składniki:1 l kefiru ( lub maślanki), pęczek botwinki, pęczek rzodkiewek, pęczek koperku, pęczek szczypiorku, cukier, pieprz, sól

Botwinkę umyć, liście i łodygi pokroić, a buraczki obrać i pokroić w kostkę. Włożyć do garnka, zalać małą ilością wody, gotować około 15 minut. Ogórki umyć i obrać, rzodkiewkę umyć . Pokroić wszystko w niewielką kostkę. Zieleninę posiekać. Do miski włożyć rzodkiewkę, ogórki, zieleninę, przygotowane buraczki (razem z wodą), zalać kefirem. Doprawić solą, pieprzem, cukrem i wymieszać. Schłodzić w lodówce 2-3 godziny.

Chłodnik ogórkowy

Składniki: 1l maślanki, 8 średnich ogórków gruntowych, ząbek czosnku, pęczek koperku, sól, pieprz

Ogórki umyć, obrać i zetrzeć na tarce o grubych oczkach. Oprószyć solą, zostawić na 15 minut. Koperek umyć i pokroić. Odlać sok z ogórków i przełożyć je do miski. Wlać maślankę, dodać czosnek przeciśnięty przez praskę i koperek. Doprawić do smaku, wstawić do lodówki na 2-3 godziny.

Chłodnik różowy

Składniki: 1l kefiru, ½ szklanki śmietany, pęczek szczypiorku, pęczek koperku, pęczek rzodkiewek, 1młoda cebulka, 1 mały ogórek zielony, 2 buraczki czerwone,2 jajka ugotowane na twardo

Szczypiorek i koperek posiekać, rzodkiewki pokroić w cienkie talarki. Cebulę zetrzeć , a ogórki pokroić w drobną kostkę. Wszystko włożyć do salaterki ,wlać kefir oraz śmietanę, wymieszać i schłodzić około godziny w lodówce. Buraczki zetrzeć na tarce i przez gazę wycisnąć sok. Zabarwić chłodnik na różowo. Przed podaniem zupy na talerze włożyć ćwiartki ( lub ósemki) ugotowanych jajek.

Chłodnik pomidorowy na zsiadłym mleku

Składniki:4-5 szklanek zsiadłego mleka( lub kefiru), 1 szklanka przecieru pomidorowego, 5 łyżek posiekanego koperku, 20 dag pomidorów, 15 dag ogórków zielonych, sól, cukier, pieprz

Mleko i przecier pomidorowy schłodzić w lodówce. Pomidory umyć, sparzyć wrzątkiem, obrać ze skórek i pokroić w plasterki. Zsiadłe mleko i przecier wlać do rondla, wymieszać, dodać posiekany koperek, pomidory i przyprawy. Schłodzić w lodówce, a przed podaniem do każdej porcji chłodnika dodać pokrojone w plasterki ogórki.

Owocowy chłodnik z jagód

Składniki:80 dag jagód, 5 łyżek cukru, 1 szklanka słodkiej śmietany, 2 szklanki naturalnego jogurtu

Jogurt i śmietanę schłodzić w lodówce. Wlać do dzbanka ,dodać jagody, cukier i zmiksować. Podawać z biszkoptami lub groszkiem ptysiowym.

Zupa z wiśni

Składniki:60 dag wydrylowanych wiśni,2 łyżki soku z cytryny,3łyżki cukru,1/3 łyżeczki cynamonu, 6 goździków, 1 szklanka wody, 1 łyżka mąki ziemniaczanej,4 łyżki kremówki

Wydrylowane wiśnie włożyć do rondla, wlać sok z cytryny, dodać cukier, cynamon i goździki. Wlać pół szklanki wody, wymieszać i zagotować. Dusić pod przykryciem około 7 minut. Wyjąć goździki i zmiksować zupę na krem. Dodać mąkę ziemniaczaną wymieszaną z połową szklanki wody i zagotować. Schłodzić , a przed podaniem zrobić kleksy ze śmietany i udekorować wiśniami. Można podawać z makaronem.

Zupa wielosmakowa

Składniki:50 dag mieszanych owoców(porzeczki, maliny, truskawki, wiśnie drylowane), 1 l wody, 2 łyżki mąki ziemniaczanej( lub kisiel),cukier do smaku (3-4 łyżki)

Zagotować wodę(zostawić pół szklanki) z cukrem, dodać mąkę ziemniaczaną wymieszaną z wodą. Jak zgęstnieje dodać owoce i gotować około 2 minut. Odstawić i jak zupa będzie mało słodka to dosłodzić. Podawać z makaronem.

Alicja Nowak

WODR w Poznaniu

Niestety, jemy coraz więcej i to produktów oraz potraw bardzo kalorycznych. Nie jest to obojętne dla naszego zdrowia, gdyż nadmiar kalorii przekłada się na zbędne kilogramy. A każdy kilogram masy ciała to 7000 dodatkowych kilokalorii dostarczonych organizmowi. Dlatego tak ważne jest racjonalne podejście do codziennej diety. Warto zastanowić się nad naszą dietą i postarać się wprowadzić zmiany, które pozwolą na racjonalne żywienie rodziny. Czyli na spożywanie takiej ilości żywności, która warunkuje prawidłowe funkcjonowanie organizmu i utrzymanie właściwej masy ciała, a więc pozwoli na uniknięcie nadwagi czy otyłości. Jak wynika ze statystyk skala problemu jest z roku na rok coraz większa. I co przeraża to fakt, że z nadwagą walczą też dzieci i młodzież. Według Światowej Organizacji Zdrowia aż 29% polskich 11latków ma nadwagę, a wśród 13latków jest ich 25%.Ostatnie doniesienia informują, że 50% mieszkańców Unii Europejskiej to ludzie z nadwagą. W rankingu I miejsce zajęli Węgrzy- 28,5% ma nadwagę, a Polacy znaleźli się w czołówce, bo 15,8% społeczeństwa ma nadwagę.

Dzieci i młodzież należą do osób najbardziej narażonych na skutki nieprawidłowego żywienia. O sposobie żywienia w dużym stopniu decydują zwyczaje żywieniowe panujące w rodzinie, czy w szkole, ale także reklamy i marketing, szczególnie u dzieci i młodzieży. Dzieci, jak i dorośli, często jedzą nie po to, żeby zaspokoić głód, lecz dla przyjemności , a także i dla towarzystwa.

Niestety nasze zwyczaje żywieniowe w większości są nieprawidłowe, co stanowi istotną przyczynę wadliwego odżywiania. A sposób żywienia ma znaczący wpływ na rozwój dzieci, gdyż racjonalne żywienie jest jednym z najważniejszych czynników środowiskowych determinujący prawidłowy stan zdrowia dzieci, głównie jego rozwój psychiczny, zdolność uczenia się, rozwój emocjonalny, aktywność fizyczną.

Co oznacza pojęcie racjonalne żywienie? Racjonalne żywienie polega na spożywaniu żywności, która pod względem ilości i jakości warunkuje prawidłowe funkcjonowanie organizmu i utrzymanie właściwego ciężaru, czyli masy ciała. Jednak okazuje się, że nie jest to tak proste do wykonania w codziennym życiu, gdyż popełnia się wiele błędów żywieniowych i to już od momentu narodzin dziecka. Z badań naukowych wynika, że wiek 13-36 miesięcy życia dziecka to okres krytyczny do rozwoju określonych preferencji i nawyków żywieniowych. Dlatego tak ważne jest cierpliwe i konsekwentne wprowadzanie nowych potraw do jadłospisu dziecka. Nie należy zniechęcać się kiedy dziecko wypluwa jedzenie i złości się. Najczęściej wtedy część matek rezygnuje z podawania nowej potrawy, a powinno się próby ponowić i chociaż małą łyżeczkę „czegoś nowego” podać dziecku. Jest to bardzo ważne, gdyż posiłki dzieci muszą być urozmaicone i zawierać artykuły z różnych grup o odpowiedniej wartości energetycznej, jak i odżywczej. Okazuje się ,że u dzieci tkanka tłuszczowa rozwija się najszybciej w okresie do 2 roku życia ( poza okresem płodowym od 14 tygodnia życia i okresem dojrzewania) i dlatego ważne jest podejście do racjonalnego żywienia całej rodziny.

Najczęściej popełniane błędy w żywieniu dzieci to:

- nadmiar spożywanych tłuszczów, zwłaszcza zwierzęcych

- nadmiar soli i cukru

- zbyt mała liczba posiłków, niejedzenie śniadań

- pojadanie między posiłkami

- zbyt mała ilość pitych płynów

- zbyt małe spożycie produktów mlecznych, warzyw, owoców, ryb

Chcąc wyeliminować błędy żywieniowe należy prawidłowo zaplanować posiłki dla dzieci. Do prawidłowego funkcjonowania organizmu niezbędne są składniki odżywcze zawarte w pożywieniu do których zalicza się białko, tłuszcze , węglowodany, witaminy, składniki mineralne oraz błonnik, a także wodę. Składniki odżywcze można podzielić na 9 grup:

1.produkty zbożowe

2.mleko i przetwory mleczne

3.mięso, wędliny, ryby

4.jajka

5.ziemniaki

6.warzywa i owoce

7.suche nasiona roślin strączkowych i orzechy

8.tłuszcze

9.cukier i słodycze

Zdrowa dieta jest urozmaicona i zaleca spożywanie produktów z różnych grup zgodnie z wiekiem, płcią oraz aktywnością fizyczną.

Produkty zbożowe

Codziennie powinno być co najmniej 5 porcji produktów zbożowych, które są źródłem energii, składników mineralnych i witamin. Należy wybierać produkty z tzw. grubego przemiału, gdyż są bogate w składniki odżywcze.

Mleko i przetwory mleczne

Mleko i przetwory mleczne są najważniejszym źródłem wapnia, witamin A, D, B2 .Dzieci powinny codzienne spożywać 3 porcje produktów z tej grupy, w tym 3-4 szklanki mleka lub część mleka może być zastąpiona innymi produktami mlecznymi, jak jogurty, kefiry, maślanka, sery twarogowe, sery pleśniowe, sery podpuszczkowe żółte.

Mięso, wędliny, ryby

Mięso, wędliny, ryby są dobrym źródłem białka o wysokiej wartości odżywczej, tłuszczu, składników mineralnych ( głównie fosforu), dobrze przyswajanego żelaza ( tzw. hemowego), cynku, siarki oraz witaminy A i z grupy B ( B1, B12, PP). W codziennej diecie dzieci powinny znaleźć się 1 lub 2 porcje z tej grupy i to o wysokiej jakości. Ważne jest również spożycie ryb, zwłaszcza morskich ( przynajmniej raz w tygodniu), gdyż zawierają składniki mineralne, miedź, jod, kobalt, witaminy A i D, nienasycone kwasy tłuszczowe n-3 oraz n-6, które znacząco wpływają na rozwój młodych organizmów, szczególnie na funkcjonowanie mózgu oraz procesów widzenia.

Jajka

Dostarczają pełnowartościowego białka, czyli jest ono w 100% wykorzystane przez organizm człowieka. Żółtko jest źródłem żelaza oraz witamin A i D. Jednak duża zawartość cholesterolu w żółtku sprawia, że w ciągu tygodnia dzieci powinny jeść 4- 5 jajek.

Ziemniaki

Ziemniaki to węglowodany złożone w postaci skrobi. Zawierają błonnik pokarmowy, składniki mineralne ( fosfor, chlor, sód, magnez, żelazo niehemowe), witaminy z grupy B, witaminę C.

Warzywa i owoce

Dziennie dzieci powinny spożywać co najmniej 5 porcji warzyw i owoców- świeże, mrożone, suszone. Warzywa i owoce dostarczają składników mineralnych, witamin - flawonidów, a także błonnika pokarmowego. Ze względu na zawartość cukrów prostych w owocach i sokach należy spożywać więcej warzyw, a spośród soków również wybierać warzywne lub owocowo- warzywne.

Suche nasiona roślin strączkowych i orzechy

Rośliny strączkowe obejmują groch, fasolę, bób, soję, soczewicę. Są źródłem białka, węglowodanów, witamin z grupy B, składników mineralnych (żelazo, miedź, magnez, potas, siarka).Natomiast orzechy są źródłem niezbędnych nienasyconych kwasów tłuszczowych, błonnika pokarmowego, składników mineralnych (m.in. magnez), ale są wysokokaloryczne i dlatego trzeba uważać, żeby nie zjeść ich za dużo.

Tłuszcze

Tłuszcze (zwierzęce i roślinne zawierające wielonienasycone kwasy tłuszczowe) są najbardziej energetycznym składnikiem codziennej diety. Ich udział powinien wynosić 30-35% u dzieci w wieku 1-9 lat, w tym 6% wielonienasyconych kwasów tłuszczowych. Zbyt niskie ich spożycie może skutkować u dzieci niedoborami witamin rozpuszczalnych w tłuszczach (A, D, E, K) oraz niezbędnych nienasyconych kwasów tłuszczowych z rodziny n-3 i n-6. Może to powodować zagrożenia rozwojem chorób żywieniowo zależnych. A gdy spożycie tłuszczu jest zbyt duże, szczególnie pochodzenia zwierzęcego, i do tego mała aktywność fizyczna to jest zagrożenie, że u dzieci wystąpi nadwaga, a potem otyłość z ich wszelkimi konsekwencjami zdrowotnymi. Tłuszcze powinny być tylko dodatkiem do potraw. U dzieci i młodzieży należy dążyć do ograniczenia spożycia żywności typu fast food- frytki, hamburgery, cheeseburgery, pizza- oraz chipsów, gdyż zawierają 33-48% tłuszczu. Źródłem tłuszczów są także tłuste mięsa i wędliny oraz pełnotłuste produkty mleczne ( sery żółte, sery pleśniowe, sery topione). Dlatego należy spożywać je w ograniczonych ilościach.

Cukier i słodycze

Są to produkty bardzo energetyczne, czyli „ puste kalorie” i prowadzą do odkładania tkanki tłuszczowej.

Co jeszcze warto wiedzieć:

*w żywieniu dzieci należy ograniczyć ilość spożywanej soli do 5 g dziennie w potrawach gotowych i przygotowywanych, czyli do 1 łyżeczki od herbaty. Sól zastępować aromatycznymi ziołami: czosnek, oregano, bazylia, majeranek, estragon. Ograniczyć spożywanie słonych przekąsek – chipsy, słone paluszki itp.

*pilnować, żeby dzieci i młodzież piły co najmniej 6 szklanek wody w ciągu dnia. Oprócz wody warto dzieciom podawać herbaty owocowe, soki, szczególnie warzywne i owocowo- warzywne, mleko i inne napoje mleczne

*zachęcać do aktywności fizycznej, gdyż ruch jest niezbędny do prawidłowego rozwoju wszystkich sfer osobowości dzieci i młodzieży, biologicznej, psychicznej i społecznej. Siedzący tryb życia , brak ruchu sprzyjają powstawaniu wad postawy - dotyczy to 35% dzieci i młodzieży. Zaleca się 60 minut aktywności fizycznej dziennie - każde dziecko może wybrać coś dla siebie, zgodnie ze swoimi predyspozycjami i zainteresowaniami.

Bardzo istotnym elementem w racjonalnym żywieniu dzieci i młodzieży jest optymalna liczba posiłków, która powinna obejmować 3 posiłki podstawowe i 1 lub 2 uzupełniające z zapewnieniem odpowiedniej wartości kalorycznej:

- śniadanie 25-30%

- II śniadanie 5-10%

- obiad 30-35%

- podwieczorek 5-10%

- kolacja 20-25%

Spożywanie regularnie 5 posiłków powoduje, że organizm przyzwyczaja się do ciągłego dostarczania odpowiedniej dawki energii i składników odżywczych oraz racjonalnego nimi gospodarowania. Liczba i czas spożywania posiłków powinny być tak zaplanowane, aby przerwy między nimi nie przekraczały 3-4 godzin, a liczba posiłków wynosiła od 4 do 5. Obowiązkowe powinno być zjedzenie śniadania w domu i jednego posiłku w szkole. Jadłospis powinien być planowany na dłuższy czas- co najmniej na tydzień-gdyż wtedy łatwiej jest go dopasować do zwyczajów żywieniowych i zajęć dzieci w poszczególnych dniach. Również układając menu na dłuższy okres można uniknąć błędów związanych ze zbyt częstym przygotowywaniem tych samych potraw, czy niewłaściwym ich zestawianiem. W jadłospisie powinny znaleźć się wszystkie produkty spożywcze w odpowiednich proporcjach, gdyż tylko tak ułożony jadłospis pozwoli na osiągnięcie celu jakim jest zdrowie dzieci i całej rodziny.

Alicja Nowak

WODR w Poznaniu

Rzepak to roślina , która wymaga wczesnego i terminowego siewu , który we wschodniej Wielkopolsce przypada na III dekadę sierpnia. Doświadczeni rolnicy wiedzą , że optymalny rozwój tej rośliny w okresie jesieni jest gwarantem dobrych plonów . Wiele czynników ma wpływ na rozwój rzepaku ozimego . Bardzo ważny jest wybór stanowiska , ph gleby , nawożenie , staranność wykonania uprawek pożniwnych i przedsiewnych oraz wykonanie siewu .

Najlepszymi przedplonami dla rzepaku ozimego są rośliny strączkowe , wczesne ziemniaki i zboża wcześnie schodzące z pola. Uprawki pożniwne wykonywane są z wykorzystaniem pługów podorywkowych , grubera i bron. Orkę siewną najlepiej wykonać na 2-3 tyg. tygodnie przed siewem. Skrócenie tego terminu jest możliwe przy wykorzystaniu odpowiednich wałów przyspieszających osiadanie gleby. Po orce w zależności od potrzeb można wykonać zabiegi doprawiające glebę.

Wybierając nasiona rzepaku do siewu warto zapoznać się z ,,Listą Odmian Zalecanych” przygotowaną przez COBORU. Sporządzona jest ona z myślą o warunkach pogodowych i glebowych danego regionu Polski . Lista ta wskazuje , które odmiany rzepaku najlepiej poradziły sobie w ostatnich latach w badaniach PDOiR. Zalecane odmiany rzepaku ozimego dla regionu Wielkopolska przedstawia tab.1 i tab.2

Tab.1 Odmiany mieszańcowe rzepaku

|

Odmiana |

Plon nasion 2012 (wz.=41,5 dt z ha) (% wz.) |

Plon nasion 2011 (wz.=31,8 dt z ha) (% wz.) |

Plon nasion 2010 (wz.=41,8 dt z ha) (% wz.) |

Stan roślin po zimie (skala 9 st.) |

Sucha zgnilizna kapustnych (foma) (% poraż. r.) |

Czerń krzyżowych (skala 9 st.) |

Kwitnienie (dni od 1.01) |

|

Rohan |

111 |

120 |

115 |

6,7 |

10 |

7 |

120 |

|

Abakus |

114 |

113 |

117 |

6,9 |

4 |

7,2 |

121 |

|

Visby |

110 |

116 |

114 |

6,7 |

9 |

7,3 |

121 |

|

NK Octans |

105 |

115 |

110 |

6,3 |

7 |

7,4 |

122 |

|

DK Example |

109 |

123 |

112 |

6,4 |

7 |

7,3 |

124 |

|

Poznaniak |

104 |

116 |

106 |

6,6 |

10 |

7,1 |

123 |

Tab.2. Odmiany populacyjne rzepaku

|

Odmiana |

Plon nasion 2012 (wz.=41,5 dt z ha) (% wz.) |

Plon nasion 2011 (wz.=31,8 dt z ha) (% wz.) |

Plon nasion 2010 (wz.=41,8 dt z ha) (% wz.) |

Stan roślin po zimie (skala 9 st.) |

Sucha zgnilizna kapustnych (foma) (% poraż. r.) |

Czerń krzyżowych (skala 9 st.) |

Kwitnienie (dni od 1.01) |

|

Monolit |

106 |

99 |

103 |

6,5 |

7 |

7 |

123 |

|

Bogart |

105 |

108 |

|

|

|

|

|

Siew nasion powinien być wykonany przy pomocy odpowiednio ustawionego siewnika rzędowego lub punktowego , który zapewni właściwe rozmieszczenie nasion i dobre wschody roślin. Coraz częściej zaleca się siew rzepaku siewnikiem punktowym , który umożliwia obniżenie normy wysiewu nasion od 30 -50 % w porównaniu z siewem siewnikiem rzędowym a tym samym pozwala na zmniejszenie kosztu zakupu nasion.

|

|

Fot.A.Kwapich

S.Wojtylak-Gallas , H.Matkowski

Jest to zbiornik wodny pochodzenia naturalnego, głębokości nie przekraczającej 3 m, o powierzchni mniejszej niż 1 ha oraz kolistym kształcie. Zbiornik ten nie posiada stałego naturalnego odpływu, a zwierciadło jego wody podlega wahaniom w ciągu roku.

Czynniki wpływające na zanikanie oczek wodnych

Czynniki, które wpływają na zanikanie oczek wodnych mogą mieć charakter naturalny lub antropogeniczny. Do czynników naturalnych zaliczyć możemy:

- zmniejszenie opadów atmosferycznych,

- wzrost temperatury,

- suszę meteorologiczną (okres trwający na ogół od miesięcy do lat, w którym dopływ wilgoci do danego obszaru spada poniżej stanu normalnego w danych warunkach klimatycznych uwilgotnienia) i hydrologiczną (odnosi się do okresu, gdy przepływy w rzekach spadają poniżej przepływu średniego, a w przypadku przedłużającej się suszy meteorologicznej obserwuje się znaczne obniżenie poziomu zalegania wód podziemnych),

- zwiększenie żyzności na skutek spływów erozyjnych (przyp. erozja-żłobienie i rozcinanie powierzchni skorupy ziemskiej przez wodę, lodowce i wiatr, połączone z usuwaniem powstających produktów niszczenia),

- naturalne procesy zarastania.

Do przyczyn antropogenicznych zaniku oczek wodnych czyli związanych z działalnością człowieka należy intensyfikacja rolnictwa. Oczka wodne traktuje się często jako nieprzydatny element krajobrazu rolniczego, a nawet utrudniający wielkoobszarową uprawę pól w wyniku czego się je likwiduje. W okresie kilkudziesięciu powojennych lat znacznie zmniejszono zarówno powierzchnię jak i liczbę śródpolnych oczek wodnych. Wiele z nich odwadnia się w celu zwiększenia areału upraw. Ponadto prace melioracyjne na terenach przyległych do oczek wodnych również wpływają negatywnie na ich stan powodując obniżenie w nich poziomu wody lub ich całkowite wyschnięcie.

Innym czynnikiem wpływającym na zanikanie oczek wodnych jest składowanie odpadów. Narażone są na to w szczególności zbiorniki położone w pobliżu osad ludzkich.

Na jakość wód w oczkach wodnych mogą mieć wpływ takie czynniki jak: hodowla ryb, wypas bydła, wycinanie drzew i krzewów, sąsiedztwo zabudowy gospodarskiej oraz pól uprawnych. Szczególne zagrożenie stanowi nawożenie mineralne i organiczne. Spływy powierzchniowe z pól przyspieszają proces eutrofizacji czyli wzbogacania zbiornika w biogeny (związki organiczne niezbędne do życia i rozwoju roślin, tworzących z nich materię organiczną, będącą z kolei pokarmem zwierząt), co prowadzi do zarastania oczka wodnego aż do jego zaniku.

Ochrona oczek wodnych

Zbiorniki o dużej wartości ekologicznej i różnorodności biologicznej powinny być objęte ochroną prawną np. jako użytki ekologiczne (czyli pozostałości ekosystemów mających znaczenie dla zachowania różnorodności biologicznej).

W celu powiększenia zasobów wodnych oczka można powiększyć jego zlewnię hydrologiczną wykorzystując go jako odbiornik wód drenarskich. Jednak nie jest to zalecane w przypadku zbiorników o dużych walorach przyrodniczych ze względu na duże ryzyko eutrofizacji.

Istotne jest przestrzeganie zasad zawartych w Kodeksie Dobrej Praktyki Rolniczej. Ze względu na ryzyko dopływu azotanów do wód zbiornika szczególnie ważne są zalecenia dotyczące nawożenia.

Kolejnym sposobem ochrony oczek wodnych może być tworzenie wzdłuż ich brzegów stref buforowych. Ich tworzenie ma na celu przechwytywanie zanieczyszczeń powierzchniowych oraz dopływających z wodami gruntowymi. Strefy takie mogą stanowić drzewa i krzewy. Jednak w przypadku płytkich zbiorników, które są w niewielkim stopniu zasilane wodami gruntowymi zaleca się zastosowanie trwałej roślinności zielnej (np. łąka, murawa). Otoczenie tego rodzaju zbiornika drzewami i krzewami, które charakteryzują się wysoką ewapotranspiracją (całokształt procesów związanych z odpływem do atmosfery wody parującej z powierzchni gleby pokrytej roślinnością) może spowodować szybkie obniżenie poziomu wody oraz okresowe wysychanie zbiornika.

Zbiorniki zdegradowane powinny być poddawane rekultywacji (przywracanie pierwotnej postaci lub racjonalne zagospodarowanie terenów zniszczonych przez działalność człowieka). Istnieje wiele metod rekultywacji zbiorników wodnych. Jednak zastosowanie konkretnej metody powinno być dostosowane do czynników lokalnych, które panują w danym akwenie. Metody zwykle dzieli się w zależności od zasadniczego źródła poprawy jakości wody:

- metody techniczne (sprzęt),

- metody chemiczne (zawiązki chemiczne),

- metody biologiczne (organizmy).

Na podstawie:

- Bielecka J. (2009): Oczka wodne. W: Woda na obszarach wiejskich. Red. Mioduszewski W. i Dembek W. Wyd. IMUZ Warszawa, Falenty: 133-138.

- Gołdyn R. (2012): Ochrona i rekultywacja małych zbiorników wodnych. W: Rola zbiorników wodnych w krajobrazie rolniczym. Red.Gołdyn R. i Kuczyńska-Kippen N. Fundacja biblioteka Ekologiczna. Wydział biologii UAM w Poznaniu. Poznań: 162-173

- Kędziora A. (2009): Podstawy agrometeorologii. PWRiL, Warszawa

- Życzyńska- Bałoniak I., Szajdak L., Jaskulska R. (2005): impast of biogeochemical barriers on the migration of chemical compunds with the water of agricutural landscape. Polish J. Environ. Stud. 14, 5: 671-676

http://posucha.imgw.pl

http://slownik.ekologia.pl

http://www.ekoportal.gov.pl

http://www.nawadnianie.inhort.pl

http://www.swo.pwn.pl

Informujemy, że obowiązują nowe formularze wniosków na odstępstwa od produkcji ekologicznej

Przygotowane przez Elżbieta DryjańskaOd 31 lipca 2013 r. weszły w życie nowe wersje formularzy wniosków o wydanie zgody na zastosowanie odstępstw od warunków produkcji ekologicznej udzielanych przez Wojewódzkich Inspektorów Jakości Handlowej Artykułów Rolno-Spożywczych w przypadkach określonych w rozporządzeniu Komisji (WE) nr 889/2008 z dnia 5 września 2008 ustanawiającym szczegółowe zasady wdrażania rozporządzenia Rady (WE) nr 834/2007 w sprawie produkcji ekologicznej i znakowania produktów ekologicznych w odniesieniu do produkcji ekologicznej, znakowania i kontroli (Dz. Urz. UE. L 2008 Nr 250, poz. 1, ze zm.).

Nowe formularze wniosków dostępne są na stronie internetowej administrowanej przez Inspekcję JHARS w zakładce http://www.ijhars.gov.pl/odstepstwa.html

Wydawanie pozwoleń na odstępstwo, ich zmiana, cofnięcie lub odmowa wydania, odbywa się w drodze decyzji administracyjnej, na wniosek producenta ekologicznego skierowany bezpośrednio lub za pośrednictwem jednostki certyfikującej do Głównego Inspektora lub właściwego ze względu na miejsce prowadzenia działalności Wojewódzkiego Inspektora JHARS.

źródło: CDR O/Radom

W Polsce można spotkać żurawinę błotną. Jest krzewinką wiecznie zieloną. Delikatne łodyżki pokryte są owalnymi liśćmi, które z góry mają barwę zieloną a od dołu białawą do czerwonej.

Zawierają w swoim składzie kwasy, garbniki, łatwo przyswajalne cukry i dużo pektyn. Kwasy zapobiegają psuciu się jagód, co można wykorzystać dodając jagody żurawiny do innych przetworów. Liście i owoce żurawiny mają właściwości lecznicze. Obniżają ciśnienie krwi

i są stosowane w chorobach serca i wątroby, wzmagają funkcję żołądka i jelit.

Napar z owoców wzmaga działanie antybiotyków i sulfonamidów.

Owoce żurawiny zbiera się we wrześniu i w październiku. Są bardzo trwałe. Do uprawy w ogródkach nadaje się żurawina wielkoowocowa. Rodzi ona dwa razy większe owoce niż żurawina błotna. Wymaga gleb kwaśnych (pH 3,5 – 4,0), luźnych, próchnicznych i wilgotnych. Rośliny sadzimy płytko, w rozstawie 30 x 30 cm i obficie podlewamy. Najlepiej obsadzić żurawiną całą grządkę, łatwiej wówczas utrzymać kwaśne podłoże i jednorazowy zbiór z większej ilości roślin będzie bardziej obfity.

W czasie lata należy zwracać uwagę, aby rośliny nie przeschły i nie zachwaściły się. Rozmnażanie żurawiny jest proste. Trzeba naciąć pędów długości około 10 cm i sadzonkować w kwaśnym torfie. Po paru tygodniach mamy ukorzenione sadzonki. Najprostszym przetworem z żurawiny jest galaretka, ale można z niej przyrządzić również konfiturę do mięs.

Jarosław Górski

Kiedy panują wysokie temperatury trzeba zadbać o to, żeby pić dużo płynów. Może to być woda, soki ( warzywne, owocowo- warzywne), czy mleko i napoje mleczne. Najłatwiej jest sięgnąć po wodę i zaspokoić pragnienie, ale warto przygotować coś bardziej odżywczego, czyli napoje na bazie mleka. Mleko jest produktem spożywczym o szczególnej wartości, gdyż zawiera prawie wszystkie składniki pokarmowe niezbędne do życia:

- białko, łatwo strawne, łatwo przyswajalne, o wysokiej wartości biologicznej

- węglowodany, w tym laktozę

- składniki mineralne- wapń, sód, potas, żelazo, magnez, chlor, siarkę

- witaminy-A,C,B1,B2,PP

Mleko ze względu na występowanie w nim znacznych ilości składników mineralnych ( wapń, sód, potas) jest produktem odkwaszającym organizm. A utrzymanie równowagi kwasowo-zasadowej gwarantuje prawidłowy przebieg procesów przemiany materii. Dzieci, i nie tylko, powinny pić co najmniej 3 szklanki mleka dziennie, z tego jedna porcja może być zastąpiona serami twarogowymi lub żółtymi. W sklepach są do kupienia różne rodzaje napojów na bazie mleka, ale nie ma to jak przygotowane w domu, na świeżo, z dodatkiem sezonowych owoców lub warzyw. I jeżeli jest taka możliwość to z mleka od własnych krów.

Napoje mleczne

Napój mleczno- malinowy

Składniki:2 szklanki mleka, 25 dag malin ( lub innych owoców jagodowych), 1-2 łyżki cukru

Mleko przegotować, dodać cukier, schłodzić. Dodać umyte maliny , zmiksować.

Napój mleczno – agrestowy

Składniki:2 szklanki mleka, 30 dag agrestu,1-2 łyżki cukru, opakowanie cukru waniliowego, ½ szklanki malin ( czerwonej porzeczki), ¼ szklanki śmietanki

Mleko zagotować, schłodzić. Zagotować pół szklanki wody z cukrem i dodać agrest, ugotować . Do dzbanka wlać mleko, dodać agrest , śmietankę, cukier waniliowy i maliny. Zmiksować i schłodzić.

Napój z mleka, dżemu i nektaru z czarnej porzeczki

Składniki:2 szklanki mleka, 4 łyżki dżemu z czarnej porzeczki, 1 szklanka nektaru z czarnej porzeczki

Mleko przegotować, ostudzić. Dodać dżem i nektar z czarnej porzeczki, zmiksować.

Napój z mleka ,malin i żółtka

Składniki:2 szklanki mleka,15 dag malin, 1żółtko, 4 łyżki cukru pudru

Umyte maliny rozgnieść, dodać cukier i żółtko. Dolewać przegotowane, ostudzone mleko, ubijać trzepaczkę lub mikserem.

Napój mleczno-miętowy

Składniki:1 szklanka mleka, 2 szklanki wody, 2 łyżeczki mięty, cukier

Miętę zalać wrzącą wodą i odstawić na 10-15 minut, przecedzić. Mleko przegotować , dodać cukier, schłodzić. Składniki połączyć i doprawić cukrem.

Napój jogurtowo- owocowy

Składniki:1,5 szklanki jogurtu, 1.5 szklanki nektaru owocowego ( malinowego, truskawkowego, wiśniowego, itp.)

Składniki zmiksować.

Napój z mleka zsiadłego i soku pomidorowego

Składniki:2 szklanki zsiadłego mleka, 2 szklanki soku pomidorowego, nać pietruszki ( lub koperek),sól, cukier

Do mleka wlać sok pomidorowy , dodać natkę, sól, cukier i wszystko zmiksować.

Napój z maślanki

Składniki:2 szklanki maślanki, 1 szklanka soku pomidorowego, 2 łyżki soku z buraków,2 łyżki posiekanej pietruszki z koperkiem, sól, cukier

Maślankę wymieszać z sokiem pomidorowym i burakowym, przyprawić solą i cukrem. Każdą porcję napoju posypać zieleniną.

Napój z kefiru ( lub zsiadłego mleka) i pomidorów

Składniki:2 szklanki kefiru, 40 dag pomidorów,2-3 łyżki posiekanej pietruszki ze szczypiorkiem, sól, pieprz

Pomidory umyć, sparzyć wrzątkiem, obrać ze skórki, pokroić na kawałki, włożyć do dzbanka. Wlać kefir, wsypać zieleninę, doprawić solą i cukrem, zmiksować.

Napój mleczno- burakowy

Składniki:3 szklanki zsiadłego mleka, ½ kg buraków, sok z cytryny, sól

Z buraków wycisnąć sok w sokowirówce. Mleko zmiksować z sokiem burakowym, doprawić solą i sokiem z cytryny. Można dodać 1-2 ząbki czosnku.

Alicja Nowak

WODR w Poznaniu

źródło: internet, książki

Być może za parę lat uprawę borówki amerykańskiej zastąpi inna roślina o dużych walorach zdrowotnych zwana jagodą kamczacką lub suchodrzewem jadalnym. Ma małe wymagania glebowe, jest odporna na choroby i szkodniki a co najważniejsze posiada wiele cennych wartości odżywczych. Jak podają informacje odmiany jadalne wywodzą się od suchodrzewa błękitnego. Jagoda kamczacka jest krzewem pochodzącym z Syberii. Może dorastać do 1,8 ma przyjmując zwarty, wzniesiony lub kulisty pokrój. Na sztywnych pędach wyrastają owoce – jagody długości do 4 cm, które kształtem przypominają śliwki. Są barwy granatowej oraz mają charakterystyczny niebieski, woskowy nalot.

W Instytucie Ogrodnictwa od przeszło dziesięciu lat prowadzone są badania, które wskazują na możliwości uprawy tego gatunku w Polsce. Wśród wielu pozytywnych cech warto wymienić wysoką mrozoodporność krzewów, odporność na choroby i szkodniki, wczesną porę dojrzewania owoców bo już na przełomie maja i czerwca, niewielkie wymagania glebowe. Choć jest porównywana z borówką wysoką nie wymaga gleb kwaśnych przez co jej uprawa nie będzie tak kosztowna z powodu ciągłego zakwaszania gleby. Jak pokazały badania krzewy rosną najlepiej w miejscach nasłonecznionych, na glebach piaszczysto-gliniastych, dość wilgotnych ale nie podmokłych. Warto zainteresować się odmianami: Wojtek, Czelabinka i Jolanta. Jagoda kamczacka wcześnie wchodzi w okres owocowania, bo już w drugim roku po posadzeniu krzewów. Jednak plon w ilości 3-4 kg z krzewu można osiągnąć dopiero po kilku latach wzrostu. Walory dekoracyjne również przemawiają za tym, aby zwrócić na nią uwagę. Obficie kwitnie na początku kwietnia, jagody pięknie wyglądają na krzakach w czerwcu a ciemnozielone krzewy mogą zdobić otoczenie do października.

Warto zainteresować się uprawą tej mało znanej jeszcze w Polsce rośliny również ze względu na bogactwo cennych dla organizmu człowieka substancji. Wg żywieniowców w zależności od odmiany owoce mogą zawierać od 3 do 12% cukrów, pektyn, antocyjanów i antyoksydantów, kwasu askorbinowego oraz duże ilości witaminy z grupy B. W medycynie naturalnej świeże owoce wykorzystuje się na wzmocnienie organizmu, przeciwko anginie i chorobom żołądka. Wspomagają leczenie wielu chorób i odtruwają organizm ze związku metali ciężkich. Wywar z liści suchodrzewu jadalnego wykorzystywany jest jako środek do leczenia chorób gardła i oczu. Owoce polecane są do bezpośredniego spożycia jak i na przetwory. Znajdą również zastosowanie w przemyśle cukierniczym jako dodatek do jogurtów.

Dorota Piękna-Paterczyk

SPD

źródło: materiały Instytutu Ogrodnictwa w Skierniewicach

Dział Ekonomiki, Wielkopolskiego Ośrodka Doradztwa Rolniczego w Poznaniu prowadzi badanie sytuacji ekonomicznej i społecznej gospodarstw rolnych w Wielkopolsce na bazie ankiet gospodarstw rolnych, badania koniunktury w rolnictwie prowadzonej przez Instytut Rozwoju Gospodarczego SGH w Warszawie.

Ankietowania dokonują gminni specjaliści doradztwa rolnego wśród rolników z terenu obsługiwanej gminy, a następnie zestawiana jest ankieta dla województwa. Odpowiedzi ilościowe w ankiecie zbiorczej są prezentowane w procentach, co jest czytelniejsze. Poza tym na str. 2 zamieszczone są wykresy, które obrazują graficznie odpowiedzi rolników, a na str. 3 są wykresy prezentujące graficznie koniunkturę z lipca 2010, 2011, 2012 i 2013 r.

Główne pytania ankiety to:

- sytuacja finansowa gospodarstw rolnych,

- zakupy bieżące,

- inwestycje,

- kredyty,

- ocena perspektyw gospodarowania,

- dane o wykształceniu i wieku kierowniku gospodarstwa.

W lipcu br. ankietowano 271 gospodarstw rolnych, gospodarujących na 7.655,27 ha gruntów rolnych. Na podstawie ankiet można wywnioskować:

Ad.1. przychody pieniężne 45 % rolników wykazuje jako takie same do poprzedniego ankietowania, a 20 % jako większe (razem 65 %) i jednocześnie 44 % przewiduje, że za kwartał też będą takie same, a 28 % że większe (razem 72 %). Proporcjonalnie zbliżone relacje występują w oszczędnościach i zadłużeniach gospodarstw.

Ad.2. w zakupach nawozów mineralnych, 61 % kupiło tyle samo i 9 % więcej, pasz 50 % tyle samo i aż 15 % więcej, środków ochrony roślin 53 % tyle samo i aż 20 % więcej. Zakupy pasz i zakupy środków ochrony roślin są większe do zakupów z poprzedniej koniunktury.

Ad.3. inwestycje, to 34 % kupiło lub planuje kupić maszyny i urządzenia rolnicze i 19 % w zakresie inwestycji budowlanych. Poziom tych inwestycji jest taki sam w zakupie maszyn i urządzeń rolniczych, a większy niż poprzednio w inwestycjach budowlanych.

Ad.4. w zakresie kredytów 39 % ankietowanych wzięło lub planuje kredyty preferencyjne, a 17 % kredyty rynkowe. W kredytach preferencyjnych jest sytuacja bez zmian w planowaniu tych kredytów.

Ad.5. w ocenie perspektyw gospodarowania, na którą jako dobrą było 19 % odpowiedzi, a jako złą 9 % odpowiedzi i aż 72 % odpowiedzi to obawa w przyszłość gospodarowania, na co głównie ma wpływ niska bieżąca sytuacja opłacalności produkcji rolniczej.

Ad.6. dotyczy informacji, że 44 % rolników ma 31-45 lat, i aż 46 % 46-60 lat, pozostałe 10 % to wiek do 30 i powyżej 60 lat, co świadczy o dość późnym wieku pracy młodych rolników na tzw. własny rachunek, a z drugiej strony wczesne kończenie pracy zawodowej z przyczyn zdrowotnych i ciężkiej pracy rolnika. Wykształcenie rolników to w 58 % średnie lub pomaturalne zawodowe, a w 11 % wyższe. Odpowiedzi te obrazują aktualny w tym zakresie status rolników.

Prezentowane w ankiecie zbiorczej tabele i wykresy zawierają procentowe odpowiedzi na wszystkie pytania ankiety i łącznie obrazują tzw. koniunkturę w rolnictwie Wielkopolski w lipcu br., jak też oddają nastroje ludności rolniczej. Z odpowiedzi tych wynika, że aktualna sytuacja ekonomiczna i nastroje społeczne w rolnictwie i na wsi są na średnim poziomie, a widać to szczególnie po odpowiedziach o sytuacji finansowej z jednej strony i perspektywie gospodarowania, które jako dobre ocenia tylko 19 % rolników, a z obawą i strachem w przyszłość patrzy aż 81 % rolników, jak też jakie znaczenie dla gospodarstw mają dopłaty, na co również w dużym stopniu ma wpływ niska opłacalność produkcji i sytuacja rynkowa w rolnictwie.

Ankietowanie gospodarstw rolnych jako „pewien” obraz rolnictwa i wsi, będzie kontynuowane przez WODR w Poznaniu, Dział Ekonomiki.

Jan Brożek

Gł. specjalista ds. ekonomiki, Dział Ekonomiki

- Koniunk_w_roln_Wlkp_lipiec_2013_r.xls (2644 Pobrań)

Więcej...

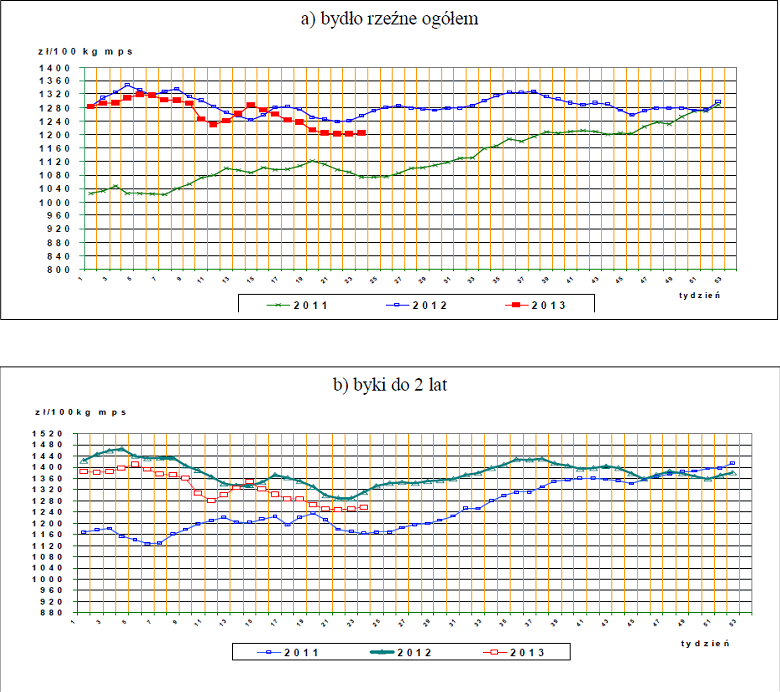

Sytuacja na rynku żywca wołowego, po względnie stabilnym ubiegłym roku, miała w I połowie br. tendencję zniżkową, w tym głównie obniżanie się cen skupu, co nie pozwala na racjonalne planowanie tego kierunku produkcji w gospodarstwie rolnym. W roku bieżącym ceny skupu żywca wołowego wykazują tendencję zniżkową z małymi wahnięciami, w porównaniu do cen z końca roku ubiegłego. Sytuacja ta spowodowana jest głównie spadkiem eksportu wołowiny na rynki trzecie w wyniku aktualnie prawnego już zakazu uboju rytualnego.

Podstawowe sygnały z rynku wołowiny to:

- spadek cen skupu bydła rzeźnego,

- mniejszy skup żywca wołowego, rzeźnego.

Ceny skupu żywca wołowego w kraju (wg GUS).

Ceny skupu żywca wołowego w miesiącach w roku 2013.

- bydło rzeźne ogółem (bez cieląt) w zł/kg wagi żywej (bez VAT):

|

Miesiąc |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

|

Cena skupu żywca |

6,56 |

6,44 |

6,37 |

6,27 |

6,26 |

5,98 |

|

|

|

|

|

|

- bydło rzeźne, byki kl. A do 2 lat w zł/kg wagi żywej (bez VAT):

|

Miesiąc |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

|

Cena skupu żywca |

7,15 |

7,11 |

7,04 |

7,01 |

6,88 |

6,66 |

|

|

|

|

|

|

(średnia cena netto bydła mięsnego kl. A w czerwcu 2013 r. w Wlkp wynosiła 7,12 zł/kg).

Ceny skupu bydła rzeźnego w 2013 r. na tle 2012 i 2011 roku.

wg ZSRIR

Ceny (netto) skupu oraz ceny targowiskowe bydła rzeźnego ogółem (bez cieląt) w 2013 r. w zł/kg żywca.

|

2013 |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I-XII |

|

cena skupu |

6,56 |

6,62 |

6,37 |

6,27 |

6,22 |

5,98 |

5,30 |

||||||

|

cena targowiskowa |

6,01 |

6,22 |

6,22 |

6,15 |

6,10 |

5,78 |

6,08 |

wg ZSRIR

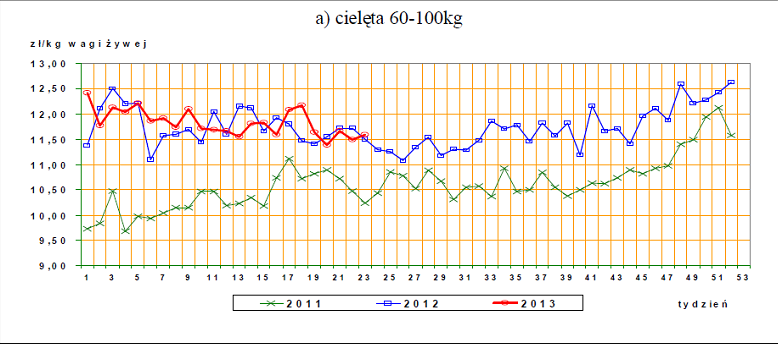

Ceny targowiskowe cieląt:

W bieżącym roku ceny netto skupu żywca wołowego lekko spadły i za 1 kg płacono w czerwcu przeciętnie 5,98 zł, tj. ok. 9 % mniej w odniesieniu do notowań z końca roku, w tym krowy o 7 % i byki o 10 %. Ceny skupu żywca wołowego – byki kl. A, były odpowiednio większe i osiągają w analogicznym czasie w regionie wielkopolskim poziom średnio 6,45 zł za 1 kg wagi żywej, przy czym maks. ceny dochodzą do 6,56 zł za 1 kg dla bydła ras mięsnych.

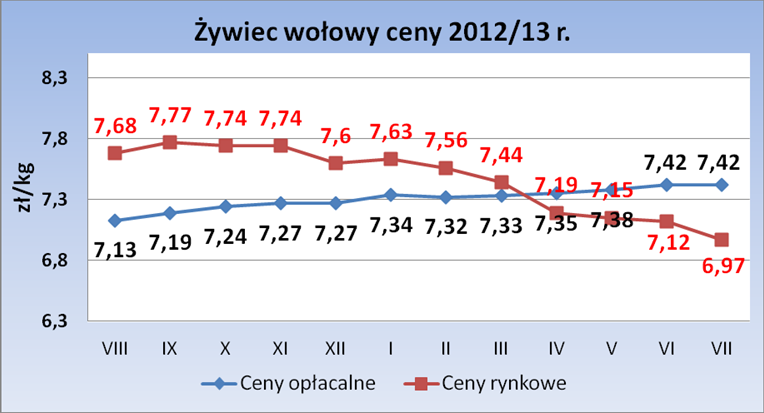

Wyliczenie tzw. cen opłacalnych dających rolnikowi parytet dochodu do średniego wynagrodzenia krajowego (netto-GUS):

Ceny brutto skupu żywca wołowego (byki kl. A), dla odpowiednich systemów chowu i żywienia i dla założonych wielkości gospodarstw tj. średniego w województwie oraz 2 i 3 krotnie większego (dla zachowania parytetu pracy do normy UE - dla gospodarstwa 40,29 ha) z produkcją bukatów:

Gospodarstwo 40,29 ha

Roczna sprzedaż bukatów 48 szt.

1. 7,42 zł/kg opas pastwiskowy,

2. 8,94 zł/kg opas alkierzowy.

Uwaga:

- w wyliczeniu cen opłacalnych uwzględniono dopłatę obszarową i dopłatę zwierzęcą.

- cena brutto skupu żywca byki kl. A – 7,42 zł/kg wyliczona przy zachowaniu parytetu nakładu pracy w tej produkcji.

Zmienność średnich cen skupu (brutto) żywca - byki kl. A w regionie i cen tzw. opłacalnych za ostatnie 12 miesięcy:

Sytuację rynkową żywca wołowego w I półroczu br. można ocenić jako spadkową (w efekcie spadku cen skupu), która nie zapewni dla gospodarstwa rolnego o tej specjalizacji produkcji parytet dochodu (zapłatę za pracę) na poziomie wynagrodzenia średniego krajowego (netto), w tym również na pokrycie kosztów produkcji i amortyzacji majątku gospodarstwa.

Jan Brożek, WODR w Poznaniu, Dział Ekonomiki

Rutwica wschodnia

Wydawać by się mogło, że wśród roślin uprawnych w naszej części Europy nie pojawi się już żadna nowa roślina. Tymczasem w krajach nadbałtyckich: Estonii, Finlandii, Łotwie i Rosji szybko powiększa się areał upraw nowej rośliny paszowej – rutwicy wschodniej.

Podobne próby uprawy tej rośliny podejmuje się we Francji, Kanadzie oraz w Chorwacji, Białorusi i Serbii. Co to za roślina? Dlaczego tak szybko zwiększa się obszar jej uprawy? Czy w Polsce można ją również uprawiać?

Rutwica wschodnia do połowy XX wieku była praktycznie mało znaną rośliną. Gospodarczo użytkowana była jedynie w Rosji, gdzie znano ją jako roślinę miododajną. W latach dwudziestych minionego wieku, zaczęto interesować się uprawą rutwicy z przeznaczeniem na paszę. Jej uprawą zajmowano się na terenach byłego ZSRR.

Rutwica należy do rodziny bobowatych – Fabaceae (Papilionaceae), rodzaju rutwica – Galega. Nazwa jej pochodzi z języka greckiego: ,,gale” oznacza mleko, zaś ,,agein” znaczy działanie. Nazwa jej więc jest związana z mlekopędnym działaniem rośliny. Najbardziej rozpowszechniona jest rutwica lekarska, a także rutwica wschodnia. Rutwica wschodnia jest rośliną wieloletnią, bardzo wcześnie rozpoczynającą wegetację. Pierwszy pokos zielonki uzyskuje się w Polsce 6-11 maja.

Rutwica jest niezwykle odporna na przemarzanie, ale ma wyższe niż lucerna wymagania wodne.

Nadaje się do upraw głównie w rejonie Pomorza oraz na obszarach podgórskich i wszędzie tam gdzie występuje dostatek wody w czasie wegetacji roślin.

Rutwica wschodnia może być uprawiana od 7. do 15. i więcej lat. Jest zasobna w witaminy i karoten. Charakteryzuje się wysoką zawartością białka, którego ilość waha się w granicach od 16 do 27%. Białko to zawiera wszystkie aminokwasy niezbędne do życia.

W rolnictwie rutwicę wschodnią wykorzystuje się jako paszę dla wszystkich gatunków zwierząt. Siano przygotowane w okresie pączkowania i w początkowej fazie kwitnienia jest chętnie zjadane przez konie, bydło, owce, kozy i króliki. Również słoma po omłocie może być skarmiana w okresie zimowym. Zielonkę z rutwicy można wykorzystać na susz, kiszonkę lub też do bezpośredniego skarmienia. W roku wegetacji uzyskuje się trzy pokosy zielonki.

W wielu krajach z liści rutwicy sporządza się granulaty białkowe. Mogą one być pozyskiwane także z liści roślin uprawnych na nasiona, gdyż zielone liście w czasie zbioru posiadają jeszcze dużą wartość pokarmową. Roślinę koszoną w fazie pąkowania powinno się przeznaczać na zieloną paszę i koncentraty białkowe, natomiast rośliny zebrane w fazie początkowego kwitnienia można wykorzystać na siano i kiszonki.

Rośliny z rodzaju Galegae, podobnie jak i inne rośliny motylkowate, zawierają pewne ilości substancji antyżywieniowych. Są to głównie alkaloidy: galegina, hydroksygalegina i peganina. Pochodne guanidyny obecne w liściach są trujące dla zwierząt. Peganina jest nietrująca, ale pogarsza wartość smakową paszy, gdyż ma gorzki posmak. Te substancje występują w stosunkowo dużej koncentracji w rutwicy lekarskiej, natomiast rutwica wschodnia ich nie zawiera. Jej zalety paszowe można porównać z wartością paszową innych motylkowatych: koniczyny czerwonej i lucerny mieszańcowej. Rutwica zawiera wyższe zawartości białka ogółem, białka właściwego i włókna surowego, a nieco niższe tłuszczy, BAW oraz składników mineralnych.

Na podstawie źródła: www.naszarola.pl

Moja wieś aktywna – dalszy ciąg.

Następna wieś, która brała udział w Gali Produktów Regionalnych to wieś Lęgniszewo położona 8 km na wschód od Gołańczy. Aktualnie w Lęgniszewie jest 27 budynków mieszkalnych i zamieszkuje w nich około 130 mieszkańców. Przewodniczącą Koła Gospodyń Wiejskich od 35 lat jest Helena Częstochowska, która również dzierży pałeczkę Przewodniczącej Rady Kobiet od 22 lat w gminie Gołańcz. Mieszkańcy Lęgniszewa to bardzo sympatyczni , serdeczni i gościnni ludzie zapraszają słodkościami i mówią o sobie „Lęgniszewo piękna wieś, słodkie ciasta u nas zjesz”. Na pewno oglądając zdjęcia, każdy sobie tak samo pomyśli.

Lidia Rybińska

Do krajowego rejestru , prowadzonego przez Centralny Ośrodek Badania Odmian Roślin Uprawnych , w roku 2013 wpisano piętnaście nowych odmian rzepaku ozimego.

Komisja ds. Rejestracji Odmian Roślin Oleistych i Włóknistych pozytywnie zaopiniowała wpisanie do krajowego rejestru 15 nowych odmian rzepaku ozimego ( 11 – mieszańcowych i 4 populacyjne ). Generalnie w zestawieniu dominują odmiany mieszańcowe . Dominują też odmiany zagraniczne , bo tylko kilka z nich pochodzi z hodowli rodzimej .Podczas wyboru odmian wpisanych do rejestru brano pod uwagę plonowanie roślin , zimotrwałość i tolerancję odmian na choroby. Ten ostatni punkt szczególnie wpisuje się w ramy integrowanej ochrony roślin , bo dzięki takim odmianom można ograniczyć 1-2 zabiegi fungicydowe i w ten sposób zmniejszyć chemizację . Nie wszystkie z nowych odmian będą dostępne na rynku . Większość nasion będzie można wysiać w tym roku . Zaleca się kupić taką ich partię , która dokładnie zostanie wykorzystana na polu ,ponieważ jeszcze w tym sezonie mogą być one zaprawiane środkami z grupy neonikotynoidów . Z kolei tego , co zostanie z siewów w roku 2013 , nie będzie można już wysiać w przyszłym . Trzeba będzie te nasiona zutylizować lub przeznaczyć na międzyplon do przyorania . Nie można ich skarmiać .

Odmiany rzepaku ozimego:

- AMETYST – odmiana populacyjna , której hodowcą jest Lantmannen SW Sed.

- ARSENAL – odmiana mieszańcowa , która pochodzi z Limagrain Central Europe Siciete Europeenne , Odział w Polsce .

- BRENDY – odmiana populacyjna wyhodowana przez Hodowlę Roślin Smolice – Grupa IHAR w Oddziale w Bąkowie .

- DK EXCLUSIV –to nowa odmiana mieszańcowa marki Dekalb firmy Monsanto Polska .

- DK IMPRESSION CL – odmiana mieszańcowa typu Clearfield ( odporność na substancję czynną imazamoks herbicydu Cleravis ) . Hodowca DSV Polska .

- EMIR – odmiana mieszańcowa . Hodowca DSV Polska .

- GAROU F1 – odmiana mieszańcowa . Hodowca Saaten-Union Polska .

- HARRY – odmiana populacyjna . Zgłoszona przez Centralę Nasienną , ale nasiona tej odmiany na wyłączność posiada firma Obrol Kulczyński .

- KONKRET – odmiana mieszańcowa . Hodowca : Hodowla Roślin Strzelce –Grupa IHAR.

- MERCEDES F1 – odmiana mieszańcowa . Hodowca : Saaten- Union Polska.

- MINERVA F1 – odmiana mieszańcowa . Hodowca : DSV Polska.

- QUARTZ – odmiana populacyjna . Hodowca : KWS Polska.

- ROTONA – odmiana mieszańcowa . Hodowca DSV Polska.

- SKATER – odmiana mieszańcowa . Hodowca : Saaten – Union Polska.

- SY MARTEN – odmiana mieszańcowa . Hodowca : Syngenta Polska

Coraz większą popularnością cieszą się odmiany mieszańcowe i trudno się temu dziwić . Wyniki doświadczeń PDO i R wykazują u nich wyższe i bardziej stabilne w latach plonowanie oraz lepszą zimotrwałość . Z tego powodu na liście odmian zalecanych (LOZ) PDO i R rzepaku ozimego pojawiają się częściej niż odmiany populacyjne . LOZ rzepaku ozimego na rok 2013 obejmuje 36 odmian . Aż 23 z nich to odmiany mieszańcowe . Na liście figurują też 3 odmiany nie widniejące w krajowym rejestrze , lecz pochodzące z katalogu CCA - Wspólnotowego Katalogu Odmian Roślin Rolniczych . Są to dwie odmiany mieszańcowe : NK CARAVEL i PR 46W20 oraz populacyjna odmiana VISION. Dla Wielkopolski Lista Odmian Zalecanych według COBORU przedstawia się następująco:

- VISBY (F1) ,

- ABAKUS (F1) ,

- ROHAN (F1) ,

- MONOLIT ,

- NK OKTANS (F1) ,

- POZNANIAK (F1) ,

- BOGART,

- DK EXAMPLE (F1) .

Grzegorz Baier WODR Poznań

Na podstawie: FARMER 7/2013

Nowe odmiany na rynku – Małgorzata Tyszka

Trudny wybór –Tomasz Mroczkowski