Pszczelarze powiatu konińskiego obchodzili swoje miodne święto w sierpniu. Tym razem organizacja imprezy przypadła Regionalnemu Kołu Pszczelarzy w Wilczynie z prezesem Dariuszem Biernackim na czele. Dodatkowym powodem do radości i świętowania było nadanie i poświęcenie sztandaru. Przy tak doniosłej okazji nie zabrakło wyśmienitych gości: obecni byli przedstawiciele Polskiego Związku Pszczelarskiego: Tadeusz Sabat – prezydent PZP, Roman Kowalak – sekretarz komisji rewizyjnej PZP. Uroczystość swoją obecnością zaszczycili również: Grzegorz Skowroński – wójt gminy Wilczyn, ksiądz Idzi Piasecki proboszcz parafii we Wrzącej Wielkiej, Tadeusz Nowicki - prezydent miasta Konina, Małgorzata Waszak – starosta koniński, Ireneusz Szefliński – powiatowy lekarz weterynarii, Sławomir Trzybiński – znany publicysta pszczelarski, Władysław Poprawski – prezes Regionalnego Koła Pszczelarzy w Koninie oraz przedstawiciele kół pszczelarzy z całego powiatu konińskiego.

Uroczystość rozpoczęto mszą świętą, podczas której nastąpił obrzęd poświęcenia sztandaru oraz zaprzysiężenia pocztu sztandarowego. Po mszy wszyscy uczestnicy przemaszerowali do budynku remizy OSP. Po przywitaniu przybyłych gości i odśpiewaniu hymnu państwowego zaprezentowany został nowo nadany sztandar Regionalnego Koła Pszczelarzy w Wilczynie. Następnie zasłużeni pszczelarze zostali uhonorowani odznakami pszczelarskimi. Kilka zdań o obecnej sytuacji w pszczelarstwie wygłosił prezydent PZP Tadeusz Sabat. Miłośnicy produktów pszczelarskich mogli się w nie zaopatrzyć u renomowanych producentów, którzy przyjechali zaprezentować swój asortyment nawet z bardzo daleka, bo z oddalonego o około 500 km Domu Pszczelarza w Kamiannej. Dla wszystkich pszczelarzy była to okazja do zakupu nowego sprzętu pasiecznego i podzielenia się doświadczeniami. Całą uroczystość uświetniła Orkiestra Dęta Gminnego Ośrodka Kultury w Wilczynie.

Podsumowując: cieszy fakt, że pomimo trudności, na jakie napotykają pszczelarze – choroby i pasożyty pszczół, chemizacja rolnictwa oraz ubożenie bazy pożytkowej – wciąż przybywa młodych osób, które z zaangażowaniem rozpoczynają swoją przygodę z pszczelarstwem. Mogą liczyć na życzliwą pomoc ze strony starszych kolegów po fachu oraz pogłębiać swoją wiedzę w szkołach pszczelarskich. Na terenie powiatu konińskiego funkcjonuje szkoła kształcąca w tym zawodzie – Szkoła Policealna – Technikum Pszczelarskie w Żychlinie, która serdecznie zaprasza wszystkich zainteresowanych.

Piotr Łuczak doradca PZD Konin

zdjęcia: Piotr Łuczak oraz zychlin.edu.pl

Wspólna Polityka Rolna (WPR) na lata 2014 – 2020

Przygotowane przez Elżbieta RóżańskaParlament Europejski (PE) przyjął (20 listopada br.) cztery rozporządzenia w sprawie reformy Wspólnej Polityki Rolnej. To ostatni, formalny krok ze strony PE w procesie negocjacji nowych przepisów, które będą obowiązywać w nowej perspektywie finansowej. Przed oficjalną publikacją rozporządzenia zostaną jeszcze przyjęte przez Radę UE. Nastąpi to podczas posiedzenia Rady ds. Rolnictwa i Rybołówstwa 16 grudnia br.

Prace nad nową WPR trwały ponad dwa lata. To pierwsza tak duża i kompleksowa reforma unijnej polityki rolnej, o której współdecydowały PE i reprezentująca państwa członkowski Rada UE. Jest to efekt zmian w procesie decyzyjnym, jakie wprowadził Traktat z Lizbony. Prace nad reformą były ściśle powiązane z negocjacjami wieloletniego budżetu UE na lata 2014-2020, który został w dniu 19 listopada br.

Parlament przyjął także rozporządzenie zawierające przepisy przejściowe na rok 2014. Było to konieczne ponieważ, z uwagi na opóźnienia w negocjacjach i brak przepisów wykonawczych, zreformowana WPR będzie stosowana od 1 stycznia 2015. Przepisy przejściowe dają możliwość przyznawania płatności bezpośrednich na zasadach obowiązujących w 2013 roku. Zapewniają też kontynuację wsparcia w ramach części działań wsparcia rozwoju obszarów wiejskich.

Wprowadzenie w życie reformy WPR wymaga jeszcze przyjęcia szczegółowych przepisów wykonawczych. Obecnie trwają nad nimi intensywne prace w Komisji Europejskiej.

Środki WPR dla Polski

Budżet unijny na WPR w Polsce na lata 2014-2020 wyniesie (w cenach bieżących) nieco ponad 32 mld euro. W perspektywie finansowej 2014-2020 Polska uzyska na rolnictwo i rozwój obszarów wiejskich nominalnie o około 12% więcej unijnych środków niż otrzymała w latach 2007-2013 (w okresie 2007-2013 budżet UE dla Polski na WPR wyniósł 28,6 mld euro w cenach bieżących - środki wypłacane w ramach WPR oraz kwoty wsparcia dla rolników określane w decyzjach administracyjnych podawane są w cenach bieżących).

Środki dla Polski z budżetu UE w ramach płatności bezpośrednich i rozwoju obszarów wiejskich w latach 2014-2020 (mln EUR, ceny bieżące)

|

Rodzaj wsparcia |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Łącznie 2014-2020 |

|

Płatności bezpośrednie |

2970 |

2987 |

3005 |

3022 |

3042 |

3062 |

3062 |

21148 |

|

Rozwój obszarów wiejskich |

1570 |

1567 |

1565 |

1563 |

1561 |

1559 |

1556 |

10941 |

|

Łącznie płatności PROW |

4541 |

4557 |

4573 |

4589 |

4607 |

4625 |

4623 |

32081 |

Źródło: skonsolidowane projekty rozporządzeń Rady i Parlamentu Europejskiego (dokumenty Rady nr 13294/13 REV1 oraz 13349/1/13 REV1)

Środki finansowe z budżetu UE dla Polski w ramach płatności bezpośrednich i rozwoju obszarów wiejskich w latach 2007-2013 (mln EUR, ceny bieżące)

|

Rodzaj wsparcia |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Licznie 2007-2013 |

|

Płatności bezpośrednie |

1264 |

1579 |

1877 |

2192 |

2477 |

2788 |

3045 |

15222 |

|

Rozwój obszarów wiejskich |

1990 |

1933 |

1971 |

1936 |

1861 |

1857 |

1851 |

13399 |

|

Łącznie płatności PROW |

3253 |

3512 |

3849 |

4128 |

4338 |

4623 |

4896 |

25621 |

Źródło: Rozporządzenie Rady (WE) nr 1782/2003 oraz Rozporządzenie Rady (WE) nr 73/2009; Środki na rozwój obszarów wiejskich - decyzja KE z 27 kwietnia 2010 (2010/236/EU)

Oceniając aspekty finansowe negocjacji, warto zwrócić uwagę na efekt redystrybucyjny nowego budżetu UE i zmiany alokacji środków pomiędzy państwami członkowskimi. Polska, obok Łotwy, Rumunii, Bułgarii, Estonii, Litwy, Malty, Węgier, Słowacji, Cypru, Czech i Słowenii znalazła się w grupie krajów, których łączne alokacje na płatności bezpośrednie i II filar WPR w nowej perspektywie finansowej nominalnie wzrosną w porównaniu do koperty na lata 2007-2013. Natomiast pozostałe kraje, takie jak m.in. Wielka Brytania, Belgia, Niemcy, Dania, Holandia, Irlandia i Szwecja odnotują spadek łącznych kopert na WPR. Spadek ten będzie najwyższy dla Wielkiej Brytanii - o 15% oraz dla Belgii i Niemiec - 12%.

Kompromis daje możliwość kontynuowania rozwoju obszarów wiejskich i rolnictwa w naszym kraju. Polska pozostaje największym beneficjentem drugiego filara WPR, a także polityki spójności. Pod względem wysokości środków na płatności bezpośrednie zajmujemy szóste miejsce w UE (za Francją, Niemcami, Hiszpanią, Włochami oraz Wielką Brytanią). Licząc cały budżet na WPR, zajmujemy natomiast miejsce piąte (za Francją, Niemcami, Hiszpanią i Włochami). W przeliczeniu na hektar UR środki dla Polski na WPR są na poziomie zbliżonym do średniej w UE.

Płatności bezpośrednie

W projekcie rozporządzenia dotyczącego płatności bezpośrednich zapewniono możliwość kontynuowania uproszczonego systemu płatności bezpośrednich SAPS do 2020 r. Jednocześnie wprowadzono nowe komponenty systemu płatności, takie jak:

- płatność za praktyki rolnicze korzystne dla klimatu i środowiska (zazielenienie),

- płatności dla małych gospodarstw,

- płatności dla młodych rolników,

- płatności związane z produkcją

- płatności z tytułu obszarów o ograniczeniach naturalnych.

Płatności bezpośrednie będą wypłacane tylko aktywnym rolnikom.

Zazielenienie

W ramach nowego systemu płatności bezpośrednich wprowadzono obowiązek realizacji praktyk rolniczych korzystnych dla klimatu i środowiska. „Zazielenienie” ma być realizowane poprzez trzy obowiązkowe praktyki: dywersyfikację upraw, utrzymanie trwałych użytków zielonych (TUZ), utrzymanie obszarów proekologicznych (tzw. EFA) lub praktyki równoważne (przynoszące ten sam, bądź wyższy poziom korzyści dla środowiska i klimatu jak praktyki obowiązkowe). Praktyki równoważne mogą obejmować elementy programu rolno - środowiskowo - klimatyczne albo krajowe lub regionalne systemy certyfikacji środowiskowej. Lista praktyk równoważnych będzie określona w załączniku do rozporządzenia.

Obszary proekologiczne

Gospodarstwa posiadające do 15 ha gruntów ornych będą wyłączone z wymogu utrzymywania obszarów proekologicznych. Ich odsetek ma w 2015 roku wynosić 5% i może on być podniesiony do 7% po przedstawieniu przez Komisję raportu (najpóźniej w marcu 2017 r.). Lista kategorii gruntów traktowanych jako proekologiczne obejmuje m.in. uprawy wiążące azot (motylkowate) i międzyplony, jak również grunty ugorowane, tarasy, elementy krajobrazu, włączając elementy położone na obszarze przylegającym do gruntu ornego, strefy buforowe, włączając strefy buforowe pod TUZ oddzielone od przylegającego gruntu rolnego, systemy rolno - leśne, pokrywę zieloną, obszary pod zagajnikami o krótkiej rotacji, na których nie stosuje się nawozów mineralnych i/lub środków ochrony roślin, czy pasy działki przylegającej do krawędzi lasu. Państwo członkowskie wybierze kategorie obowiązujące na jego terenie. Do określenia procentowej powierzchni obszarów EFA kraje będą mogły stosować odpowiednie współczynniki ważenia uwzględniające znaczenie poszczególnych kategorii gruntów dla środowiska.

Dywersyfikacja upraw

Gospodarstwa do 10 ha powierzchni gruntów ornych będą wyłączone z wymogu dywersyfikacji upraw. Dla gospodarstw między 10 a 30 ha wymagane będą 2 różne uprawy; uprawa główna nie powinna zajmować więcej niż 75% gruntów ornych. Natomiast gospodarstwa powyżej 30 ha gruntów ornych będą musiały posiadać minimum 3 uprawy na gruntach ornych, przy czym dwie uprawy główne nie powinny zajmować więcej niż 95% gruntów ornych.

Trwałe użytki zielone

Obowiązek utrzymania trwałych użytków zielonych (TUZ) na poziomie gospodarstwa ograniczono do wyznaczonych przez państwa członkowskie TUZ cennych przyrodniczo na obszarach Natura 2000, obejmujących gleby torfowe i podmokłe. Ponadto, jeśli w danym kraju lub regionie udział TUZ w całkowitej powierzchni UR nie zmniejszył się o więcej niż 5%, wtedy możliwa będzie kontrola utrzymania TUZ na poziomie kraju lub regionu (pierwotna propozycja Komisji zakładała obowiązek kontroli udziału TUZ na poziomie gospodarstwa).

System dla małych gospodarstw

Będzie to instrument dobrowolny dla państw członkowskich i rolników. Wysokość pomocy może zostać określona jako kwota ryczałtowa (średnia płatności na hektar pomnożona przez maksymalnie 5 ha lub 25% średniej płatności krajowej na beneficjenta - wtedy łączna kwota tych płatności nie może przekroczyć 10% koperty krajowej) lub jako kwota odpowiadająca sumie wszystkich płatności, do których otrzymania rolnik byłby uprawniony w standardowym systemie. Maksymalna wysokość wsparcia na gospodarstwo może wynieść do 1250 EUR. Rolnicy korzystający z tej formy pomocy zostaną wyłączeni z kontroli spełniania wymogów wzajemnej zgodności, a także zostaną zwolnieni z konieczności stosowania praktyk w zakresie zazielenienia.

Płatność dla młodych rolników

Będzie działaniem obowiązkowym dla państwa członkowskiego. Na ten rodzaj wsparcia można będzie przeznaczyć do 2% koperty krajowej. Stawka płatności dla młodych rolników będzie podwyższona o 25%. Wsparcie może być udzielone do powierzchni od 25 ha do 90 ha. Państwo członkowskie ustali limit hektarów w gospodarstwie do jakiego będzie ta płatność stosowana. Do płatności będą się kwalifikować rolnicy, którzy nie ukończyli 40 roku życia i którzy gospodarują nie dłużej niż 5 lat.

Płatności związane z produkcją

Na ten rodzaj wsparcia kraje będą mogły, co do zasady, przeznaczyć do 10% krajowej koperty płatności bezpośrednich (8% + 2% na rośliny strączkowe), a niektóre kraje (m.in. te, które stosowały SAPS, w tym Polska) do 15% koperty (13% + 2% na rośliny strączkowe). Płatności będzie można stosować w następujących sektorach: zboża, nasiona oleiste, rośliny wysokobiałkowe, rośliny strączkowe, len, konopie, ryż, orzechy, ziemniaki skrobiowe, mleko i przetwory mleczne, nasiona, mięso baranie i mięso kozie, wołowina i cielęcina, oliwa z oliwek, jedwabniki, susz paszowy, chmiel, burak cukrowy, trzcina cukrowa i cykoria, owoce i warzywa oraz zagajniki o krótkiej rotacji. Płatność ta nie powinna prowadzić do wzrostu produkcji, a jedynie do jej utrzymania.

Inne rozwiązania w systemie płatności bezpośrednich

Aby skierować płatności bezpośrednie wyłącznie do rolników czynnych zawodowo wprowadzono definicję aktywnego rolnika. Z płatności bezpośrednich będą wykluczane obszary, na których nie prowadzi się działalności stricte rolniczej (np. lotniska, koleje, obiekty sportowe etc.) na podstawie krótkiej, obowiązkowej dla państw członkowskich, listy (z możliwością uzupełniania jej o dodatkowe elementy). Zasady te nie obejmą podmiotów, które otrzymują płatności nie większe od określonej przez państwo członkowskie kwoty, która z kolei nie może przekroczyć 5 tys. euro.

Państwa członkowskie mają możliwość przesunięcia środków finansowych między filarami (do 25% z II filaru na I filar w latach 2015-2020). Ponadto te kraje, które stosują SAPS będą mogły kontynuować do 2020 r. płatności z budżetu krajowego dla sektorów wspieranych obecnie w ramach płatności uzupełniających. Podstawą do ustalenia wysokości wsparcia krajowego będzie kwota płatności uzupełniających (przejściowego wsparcia krajowego) zatwierdzona przez KE na 2013 r. Wysokość wsparcia ma być stopniowo zmniejszana o 5 punktów procentowych w stosunku do 2013 roku, zaczynając od 75% w roku 2015, do 50% w roku 2020.

Państwa członkowskie mają także możliwość zastosowania tzw. płatności redystrybucyjnej, polegającej na przeznaczeniu do 30% koperty krajowej na dodatkową płatność do jednakowej liczby pierwszych hektarów (w każdym gospodarstwie), nie większej jednak niż 30 ha lub niż średnia powierzchnia gospodarstwa w kraju. Wysokość tej dodatkowej płatności nie może przekroczyć 65% średniej stawki krajowej.

W państwach mających zróżnicowane wartości uprawnień, co do zasady, wartość uprawnień powinna być równa w kraju (lub regionie) do 2019 r. (konwergencja wewnętrzna). Jednak państwa członkowskie będą mogły zadecydować również o takim wyliczeniu tej wartości, aby w 2019 r. każdy rolnik otrzymywał stawkę powierzchniową odpowiadającą co najmniej 60% średniej w kraju (lub regionie). Jednocześnie państwo członkowskie będzie mogło wprowadzić mechanizm ograniczający straty pojedynczego gospodarstwa do poziomu nie wyższego niż 30%.

W przypadku konieczności zastosowania dyscypliny finansowej (mechanizm obniżenia płatności bezpośrednich przy przekroczeniu limitów budżetowych na I filar WPR ustalonych dla budżetu wieloletniego) obejmie ona tylko gospodarstwa rolne otrzymujące ponad 2 tys. euro.

W wyniku dyskusji o ograniczeniu wsparcia dla największych gospodarstw (ang. capping) ostatecznie wprowadzono obowiązkowe zmniejszanie płatności (degresywność), dotyczące rolników otrzymujących płatności bezpośrednie w kwocie większej niż 150 tys. euro rocznie - powyżej tego progu - kwota wsparcia, będzie redukowana liniowo o 5%. Środki uzyskane z redukcji będą wykorzystane w II filarze (PROW) w danym państwie członkowskim.

Wsparcie rozwoju obszarów wiejskich przez EFRROW

W polityce rozwoju obszarów wiejskich utrzymano dotychczasowe podejście dające państwom członkowskim (lub regionom) autonomię w kształtowaniu programów rozwoju obszarów wiejskich w oparciu o pewien katalog działań. Jednak nowe przepisy dotyczące drugiego filara będą bardziej elastyczne - państwa członkowskie (lub regiony) będą decydować, jakie działania zastosować, aby osiągnąć cele ustanowione na bazie sześciu priorytetów rozwoju obszarów wiejskich oraz podpriorytetów (zamiast dotychczasowych „osi”). Polityka rozwoju obszarów wiejskich prowadzona będzie także w ścisłej koordynacji z innymi politykami rozwojowymi za pośrednictwem unijnych wspólnych ram strategicznych oraz tzw. umowy o partnerstwie, zawieranej między państwem członkowskim a Komisją Europejską, która obejmuje wszelkie rodzaje wsparcia z europejskich funduszy strukturalnych i inwestycyjnych (EFRROW, EFRR, Fundusz Spójności, EFS i EFMR w danym państwie członkowskim).

Utrzymane zostaną działania ukierunkowane na restrukturyzację, inwestycje i modernizację w rolnictwie, a także wsparcie dla młodych rolników i małych gospodarstw, wsparcie dywersyfikacji działalności gospodarczej, odnowy wsi i usług podstawowych. Innowacje stanowić maj ą motyw przewodni w działaniach związanych z transferem wiedzy, współpracą i inwestycjami w środki trwałe. Rolnictwo ekologiczne będzie teraz odrębnym działaniem. Ponadto, do katalogu PROW wprowadzono zestaw działań związanych z zarządzaniem ryzykiem: ubezpieczenia i fundusze wzajemne oraz instrument stabilizacji dochodów. Na działanie LEADER państwa członkowskie będą musiały przeznaczyć 5% swojej koperty II filara. W podejściu tym możliwe będzie wykorzystanie środków z innych funduszy rozwojowych UE (fundusze polityki spójności i fundusz „rybacki”).

Istotnym elementem reformy jest poszerzenie zakresu działań związanych z celami środowiskowo-klimatycznymi, które wypełniaj ą minimalny próg alokacji wydatków EFRROW ustalony na poziomie 30%. Obejmie on: rolnictwo ekologiczne, działania rolno - środowiskowo - klimatyczne, wsparcie dla obszarów z ograniczeniami naturalnymi i innymi szczególnymi ograniczeniami, inwestycje w środki trwałe o pozytywnych efektach środowiskowo - klimatycznych, grupę działań „leśnych” oraz płatności dla obszarów NATURA 2000.

Do 2018 roku państwa członkowskie są zobowiązane do wyznaczenia obszarów o ograniczeniach naturalnych (obecne ONW nizinne) w oparciu o 8 nowych kryteriów biofizycznych jakie zaproponowała Komisja.

Niektóre działania II filara ukierunkowane będą wyłącznie na aktywnych rolników (zgodnie z definicją stosowana dla płatności bezpośrednich). Dotyczy to rolnictwa ekologicznego, płatności dla obszarów z ograniczeniami naturalnymi i innymi szczególnymi ograniczeniami, płatności dla młodego rolnika, płatności w ramach systemów jakości żywności, płatności w ramach zarządzania ryzykiem oraz działania dobrostan zwierząt, przy czym w ramach wsparcia dla młodych rolników - umożliwiono uzyskanie statusu aktywnego rolnika w ciągu 18 miesięcy od podjęcia działalności.

Wspólna organizacja rynków rolnych

Kwoty w sektorze cukru stosowane będą do 30 września 2017 r. W porównaniu z pierwotną propozycją KE oznacza to wydłużenie systemu kwotowania o dwa lata gospodarcze. Po zakończeniu kwotowania, cukier w dalszym ciągu będzie objęty mechanizmem dopłat do prywatnego przechowywania.

Refundacje wywozowe zostały ustalone na poziomie zerowym i będą stosowane tylko jako środek zarządzania kryzysowego oraz przy rozwiązywaniu szczególnych problemów (ryzyko gwałtownego pogorszenia warunków produkcyjnych i rynkowych).

W sektorze mleka nie będzie kwotowania produkcji od 2015r. Do rozporządzenia włączono rozwiązania „pakietu mlecznego”, m.in. w zakresie uznawania organizacji producentów (POs), ich zrzeszeń (APOs) i organizacji międzybranżowych (IBOs), a także negocjowania umów (dotyczy stosunków umownych w sektorze mleka). Wprowadzono natomiast możliwość zezwolenia przez państwo członkowskie na rozszerzenie reguł i obowiązkowych składek finansowych przez POs i IBOs na podmioty nie będące ich członkami, a sektor mleka obj ęto przepisami dotyczącymi reguł konkurencji (porozumienia i uzgodnione praktyki w odniesieniu do uznanych IBOs) oraz ogólnymi przepisami dotyczącymi notyfikacji do KE. Oznacza to dostosowanie do rozwiązań przyjętych dla innych sektorów. Ponadto, limit skupu interwencyjnego masła ma być zwiększony z 30 tys. ton do 50 tys. ton.

W nowym rozporządzeniu zapisano listę sektorów, które mogą być objęte normami i wykreślono odniesienie do ogólnej normy handlowej. KE otrzymała jednak możliwość zmiany tej listy w drodze aktów delegowanych, z tym że pod ściśle określonymi warunkami. Również w odniesieniu do oznakowania miejsca produkcji lub pochodzenia utrzymano stanowisko Rady, co oznacza wyłączenie sektora mleka z tego wymogu.

Wprowadzono możliwość objęcia obowiązkowymi umowami każdej dostawy produktów rolnych we wszystkich sektorach jednolitej wspólnej organizacji rynków, z zachowaniem dotychczasowych przepisów dla sektora mleka oraz cukru. W sytuacji istotnej nierównowagi rynkowej, w celu stabilizacji sytuacji w danym sektorze, Komisja będzie mogła zezwolić (pod pewnymi warunkami) organizacjom producentów lub międzybranżowym na wspólne podejmowanie działań tymczasowych, polegających np. na wycofywaniu z rynku lub prywatnym przechowywaniu. W ramach poprawy pozycji przetargowej producentów rolnych w łańcuchu żywnościowym, producenci rolni będąc członkami takich organizacji będą mogli (pod pewnymi warunkami) wspólnie negocjować warunki umów na dostawę wołowiny, zbóż i niektórych innych upraw polowych.

Roczny budżet programu „Owoce w szkole” ma wynosić 150 mln euro (zwiększenie o 60 mln euro).

System autoryzacji praw do nasadzeń winorośli będzie funkcjonował w okresie 2016 - 2030. Ważność aktualnych praw do nasadzeń w ramach obecnego systemu, będzie przedłużona o 3 - 5 lat. Wzrost liczby nasadzeń ograniczono do 1% rocznie.

Rozporządzenie w sprawie finansowania wspólnej polityki rolnej, zarządzania nią i monitorowania jej (rozporządzenie horyzontalne)

Jednym z ważniejszych elementów regulowanych rozporządzeniem horyzontalnym jest sposób wyliczania wysokości wsparcia. Państwa spoza strefy euro, w uzasadnionych przypadkach, będą mogły dla wyliczenia wartości płatności bezpośrednich wypłacanych rolnikom w ich walucie krajowej stosować kurs wymiany określany na podstawie średnich kursów wymiany Europejskiego Banku Centralnego z okresu 1 miesiąca przed 1 października danego roku (a nie 1 dnia).

Istotnym rozwiązaniem jest także obniżenie wymogów w zakresie kontroli w regionach, w których poprzednie kontrole dały dobre wyniki. Zmiany nastąpią również w systemie doradztwa rolniczego - wśród obowiązkowych elementów, takich jak zasada wzajemnej zgodności, będzie on teraz obejmować kwestie zazielenienia płatności bezpośrednich, warunki utrzymania gruntów uprawnionych do płatności bezpośrednich ramową dyrektywę wodną i dyrektywę o zrównoważonym stosowaniu pestycydów.

Do zakresu zasady wzajemnej zgodności nie będzie włączona norma dotycząca ochrony gleb podmokłych i gleb zasobnych w węgiel (tzw. norma GAEC7), będzie natomiast włączona ramowa dyrektywa wodna.

Rezerwa kryzysowa (w wysokości 400 mln euro; ceny stałe z roku 2011) będzie tworzona corocznie przez zmniejszenie ogólnych limitów płatności bezpośrednich . Niewykorzystane środki takiej rezerwy będą zwracane rolnikom w kolejnym roku w postaci płatności bezpośrednich.

Sankcje za niewypełnienie wymogów zazielenienia w pierwszych dwóch latach będą wynosić 100% kwoty przeznaczonej na zazielenienie, w kolejnym roku wzrosną do 120%, a od lat następnych mają wynosić 125% kwoty „płatności zielonej”.

Reforma zobowiązuje Komisję do przedstawienia sprawozdania na temat wyników WPR w odniesieniu do jej głównych celów. Wskaźniki oceny i monitorowania WPR zostaną określone w przepisach wykonawczych.

Państwa członkowskie będą ujawniać pełną informację o beneficjentach wsparcia w ramach WPR, z wyjątkiem informacji dotyczących rolników korzystających z uproszczonego systemu płatności bezpośrednich dla małych gospodarstw.

Źródło: Ministerstwo Rolnictwa i Rozwoju Wsi,

Redakcja AgroNews, fot. sxc.hu

Elżbieta Różańska

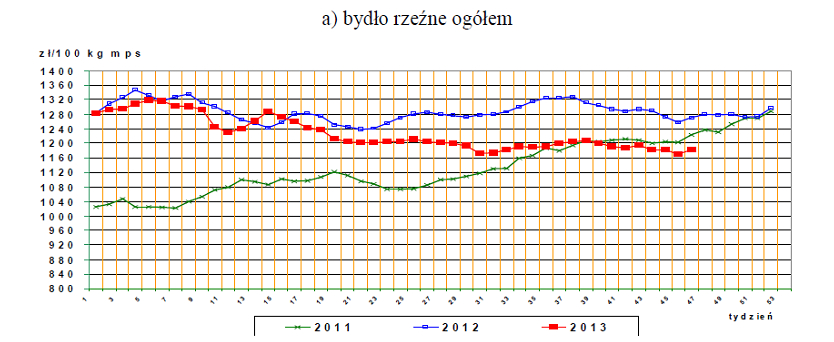

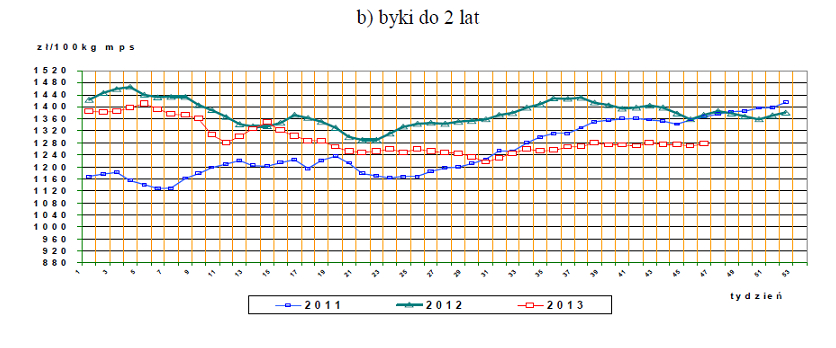

Sytuacja na rynku żywca wołowego, po względnie stabilnym ubiegłym roku, ma w br. tendencję zniżkową, w tym głównie obniżanie się cen skupu, co nie pozwala na racjonalne planowanie tego kierunku produkcji w gospodarstwie rolnym. W roku bieżącym ceny skupu żywca wołowego wykazują tendencję zniżkową z małymi wahnięciami, w porównaniu do cen z końca roku ubiegłego. Sytuacja ta spowodowana jest głównie spadkiem eksportu wołowiny na rynki trzecie w wyniku aktualnie prawnego zakazu uboju rytualnego.

Podstawowe sygnały z rynku wołowiny to:

- spadek cen skupu bydła rzeźnego,

- mniejszy skup żywca wołowego, rzeźnego.

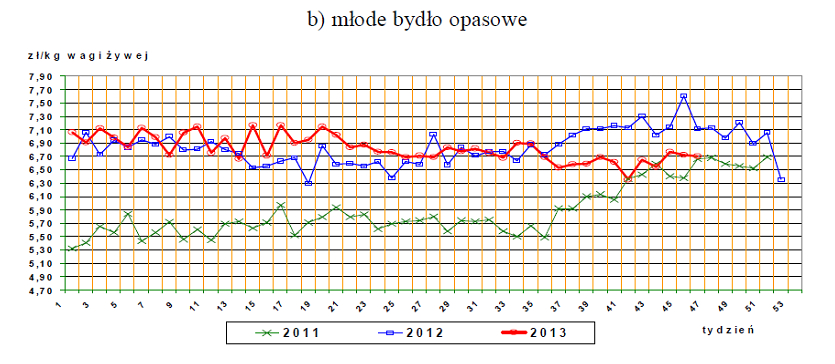

CENY SKUPU ŻYWCA WOŁOWEGO W KRAJU

Ceny skupu żywca wołowego w miesiącach w roku 2013 wg ZSRIR.

- bydło rzeźne ogółem (bez cieląt) w zł/kg wagi żywej (bez VAT):

Miesiąc I II III IV V VI VII VIII IX X XI XII

Cena skupu żywca 6,56 6,62 6,37 6,38 6,19 6,18 6,05 6,02 6,11 6,11 6,08

- bydło rzeźne, byki kl. A do 2 lat w zł/kg wagi żywej (bez VAT):

Miesiąc I II III IV V VI VII VIII IX X XI XII

Cena skupu żywca 7,13 7,07 6,95 6,72 6,68 6,65 6,51 6,42 6,48 6,51 6,52

(średnia cena netto bydła mięsnego kl. A w listopadzie 2013 r. w Wlkp wynosiła 6,55 zł/kg).

Ceny skupu bydła rzeźnego w 2013 r. na tle 2012 i 2011 roku wg ZSRIR

Ceny (netto) skupu oraz ceny targowiskowe bydła rzeźnego ogółem (bez cieląt) w 2013 r. w zł/kg żywca.

|

2013 |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I-XII |

|

cena skupu |

6,56 |

6,62 |

6,37 |

6,38 |

6,19 |

6,18 |

6,05 |

6,02 |

6,11 |

6,11 |

6,08 |

x |

6,24 |

|

cena targowiskowa |

6,58 |

6,83 |

6,74 |

6,55 |

6,68 |

6,56 |

6,48 |

6,62 |

6,52 |

6,69 |

6,66 |

x |

6,63 |

wg ZSRIR

Ceny skupu bydła rzeźnego na targowiskach w 2013 r. na tle 2012 i 2011 roku wg ZSRIR

W bieżącym roku ceny netto skupu żywca wołowego lekko spadły i za 1 kg płacono we wrześniu przeciętnie 6,11 zł, tj. ok. 9 % mniej w odniesieniu do notowań z końca roku, w tym krowy o 7 % i byki o 11 %. Ceny skupu żywca wołowego – byki kl. A, były odpowiednio większe i osiągają w analogicznym czasie w regionie wielkopolskim poziom średnio 6,48 zł za 1 kg wagi żywej, przy czym maks. ceny dochodzą do 6,86 zł za 1 kg dla bydła ras mięsnych.

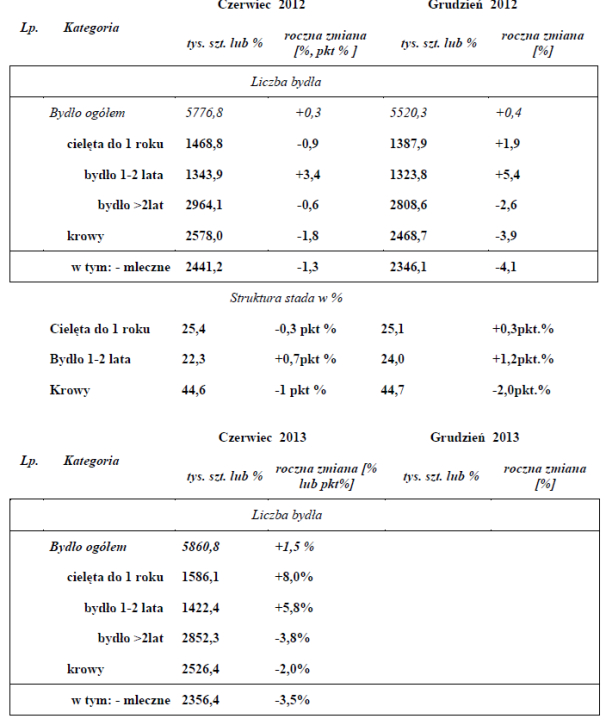

Pogłowie bydła w Polsce

Wyliczenie tzw. cen opłacalnych dających rolnikowi parytet dochodu do średniego wynagrodzenia krajowego (netto-GUS):

Ceny brutto skupu żywca wołowego (byki kl. A), dla odpowiednich systemów chowu i żywienia i dla założonej wielkości gospodarstw tj. 3 krotnie większego, od średniego w województwie wielkopolskim (dla zachowania parytetu pracy do normy UE - dla gospodarstwa 40,38 ha) z produkcją bukatów.

Gospodarstwo 40,38 ha, roczna sprzedaż bukatów 48 szt.

Ceny opłacalne skupu żywca (byki kl. A) dla parytetu dochodu:

1. 7,35 zł/kg w opasie pastwiskowym,

2. 8,88 zł/kg w opas alkierzowym.

Uwaga:

- w wyliczeniu cen opłacalnych uwzględniono dopłatę obszarową i dopłatę zwierzęcą.

- cena brutto skupu żywca byki kl. A – 7,35 zł/kg wyliczona przy zachowaniu parytetu nakładu pracy w tej produkcji.

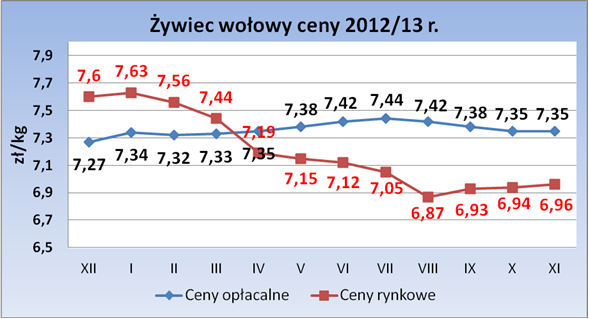

Zmienność średnich cen skupu (brutto) żywca - byki kl. A w regionie i cen tzw. opłacalnych za ostatnie 12 miesięcy:

Sytuację rynkową żywca wołowego w 2013 r. można ocenić jako spadkową (w efekcie spadku cen skupu), która nie zapewnia dla gospodarstwa rolnego o tej specjalizacji produkcji parytet dochodu (zapłatę za pracę) na poziomie wynagrodzenia średniego krajowego (netto), w tym również na pokrycie kosztów produkcji i amortyzacji majątku gospodarstwa.

Jan Brożek, WODR w Poznaniu, Dział Ekonomiki

Raport PAN krytycznie o systemie wsparcia rolnictwa ekologicznego

Przygotowane przez Elżbieta DryjańskaObecny system dopłat do rolnictwa ekologicznego, jak też zbyt skomplikowane przepisy dotyczące przetwarzania i sprzedaży żywności nie sprzyjają produkowaniu ekologicznej żywności - wynika z raportu Instytutu Rozwoju Wsi i Rolnictwa PAN.

Autorzy raportu zwracają uwagę na to, że większość rolników posiadających ekologiczny certyfikat nie koncentruje się na produkcji żywności, ale całą działalność podporządkowują otrzymaniu maksymalnej stawki dopłat. Naukowcy dodają również, że niekorzystne jest znaczące zróżnicowanie wsparcia ze względu na rodzaj upraw.

Raport został zaprezentowany w 25.11.2013 podczas konferencji nt: ROLNICTWO EKOLOGICZNE CZYNNIKIEM ROZWOJU LOKALNEGO. Jego autorami są: dyrektor biura w kancelarii Prezydenta RP Jakub Jasiński, dr Sylwia Michalska oraz dr Ruta Śpiewak z Instytutu Rozwoju Wsi i Rozwoju Wsi PAN.

W raporcie przedstawiono badania przeprowadzone w pięciu rejonach Polski. Zbadano grupę producentów Bio-Food Roztocze kilka gmin woj. lubelskie), spółkę Brzost-Eko (gmina Serniki, woj. lubelskie), Kujawsko-Pomorskie Stowarzyszenie Producentów Ekologicznych Ekołan (pow. brodnicki), Okręgową Spółdzielnią Mleczarską w Jasienicy Rosielnej oraz Nadnidziańskie Stowarzyszenie Producentów Rolnictwa Ekologicznego "Ekonida"(pow. pińczowski).

"Z uzyskanych podczas badań informacji wynika, że obecny system wsparcia tj. dopłaty do hektarów niezależnie od tego czy rolnik produkuje żywność czy nie, spowodował wzrost jej ceny" – stwierdził Jakub Jasiński (dyrektor biura w kancelarii Prezydenta RP) - współautor raportu.

Uczestnicy spotkania wskazywali też na skomplikowane przepisy m.in. dotyczące sprzedaży produktów bezpośrednio z gospodarstwa rolnego. Sprawiają one, że rolnicy albo sprzedają żywność w szarej strefie oficjalnie jej nie ujawniając, ponieważ obawiają się, że będą zmuszeni przejść do innego systemu podatkowo-ubezpieczeniowego czyli z KRUS do ZUS.

Niekorzystne dla rolników przepisy podatkowe powodują, że w rezultacie wydłuża się łańcuch pośredników i rosną marże w rezultacie żywność dla końcowego odbiorcy staje droga. Ogranicza to popyt na żywność ekologiczną.

Naukowcy zwrócili także uwagę na małą liczbę ekologicznych przetwórni (w Niemczech i w Wielkiej Brytanii na jedną przetwórnię przypadają dwa gospodarstwa ekologiczne, w Polsce - 85). Dlatego część rolników musi sprzedawać swoje bio produkty jako konwencjonalne. Szef Instytutu Jakości Artykułów Rolno-Spożywczych Stanisław Kowalczyk, podkreślił, że bez przetwórstwa, nie będzie polskiej żywności ekologicznej.

Badanie wykazało, że rolników ekologicznych nie wspierają władze samorządowe. Chodzi stwarzanie dobrego klimatu, pomoc w promocji czy stwarzaniu warunków do sprzedaży np. budowę lokalnych targowisk - wyjaśnił współautor raportu Pan Jasiński.

Obecni na spotkaniu przedstawiciele organizacji ekologicznych krytycznie odnosili się do projektu dopłat ekologicznych na lata 2014-2020, które przedstawiła Ewa Szymborska z departamentu płatności bezpośrednich ministerstwa rolnictwa. Według resortu, dopłaty w pełnej stawce mają przysługiwać do 20 hektarów w przypadku upraw rolniczych, do 15 ha warzyw, do 10 ha ziół i sadów oraz do 15 ha - użytków zielonych. Ich zdaniem, taki system zahamuje rozwój gospodarstw ekologicznych. Średnie gospodarstwo ekologiczne ma 25 hektarów. Obniżenie dopłat jest spowodowane zmniejszeniem środków na ten cel. Wg danych MRiRW środków w PROW 2014 -2020 na ten system produkcji ma być dwa razy mniej niż w PROW na lata 2007-2013. Dopłaty będą przysługiwały tym, którzy dostarczają bio-produkty zgodnie z zapotrzebowaniem rynkowym. Jeżeli okaże się, że zbyt mało rolników stara się o takie wsparcie, prawdopodobnie ministerstwo zdecyduje się na zmianę tego systemu – zaznaczyła Pani Ewa Szymborska.

Autorzy raportu stwierdzają, że w Polsce brakuje długofalowej polityki dotyczącej rolnictwa ekologicznego. Dlatego - ich zdaniem - konieczne jest też określenie celu jakim powinna być produkcja żywności ekologicznej. Zwracają oni też uwagę, że potrzebna jest promocja żywności ekologicznej i edukacja. Potrzebne są również ułatwienia w przetwarzaniu żywności, rozszerzenie katalogu produktów powstających w gospodarstwie rolnym np. soków, czy przetworów warzywo-owocowych oraz wspólne szkolenia dla kontrolujących i kontrolowanych rolników ekologicznych.

Źródło: Gazeta Wyborcza

W dniach 9-13 grudnia 2013 r. odbędzie się druga edycja Europejskiego Tygodnia Leśnego. Tydzień będzie obchodzony w całej Europie wzorem pierwszej edycji z 2008 roku. Tegoroczny temat przewodni to „Rola lasów i produktów z lasu w zielonej ekonomii”.

Celem Europejskiego Tygodnia Leśnego jest promocja zrównoważonej gospodarki leśnej oraz zwiększenie świadomości wpływu sektora leśnego na zieloną ekonomię.

Inauguracja Europejskiego Tygodnia Leśnego planowana jest na 8 grudnia w ramach projektu „Choinki Jedynki”, prowadzonego wspólnie z Programem 1 Polskiego Radia.

Opracowano na podstawie http://www.lasy.gov.pl/zakladki/aktualnosci/europejski-tydzien-lesny-od-9-do-13-grudnia-1

Wyróżnienie dla doradców w powiecie krotoszyńskim

Przygotowane przez Arkadiusz TrąbkaUroczystą sesją Rady Powiatu uczczono 15. rocznicę powstania samorządu powiatowego w Krotoszynie.

Sesja jubileuszowa w dniu 23 listopada 2013r. była wydarzeniem, które na auli I LO im. H. Kołłątaja zgromadziła dwieście osób. Wśród gości znaleźli między innymi – europoseł Andrzej Grzyb, wojewoda wielkopolski Piotr Florek, członek zarządu Województwa Wielkopolskiego Krzysztof Grabowski, radny Sejmiku Województwa Wielkopolskiego Franciszek Marszałek oraz przewodniczący wielkopolskiego konwentu starostów – starosta ostrzeszowski Lech Janicki. W spotkaniu uczestniczyli również przedstawiciele miast partnerskich z Niemiec, Węgier, Turcji i Ukrainy, współpracujących z powiatem krotoszyńskim.

Niezwykle podniosłym akcentem uroczystości było wręczenie odznaczeń i medali osobom zasłużonym. Wśród odznaczonych osób znalazło się czworo doradców z Zespołu Doradczego w powieciekrotoszyńskim.

Odznaczenia „Zasłużony dla rolnictwa” nadane przez Ministra Rolnictwa Stanisława Kalembę wręczyli wojewoda p. Piotr Florek, marszałek p. Krzysztof Grabowski i europoseł p. Andrzej Grzyb osobom :

-

Małgorzata Król

-

Krzysztof Guzik

-

Piotr Szkudlarek

-

Arkadiusz Trąbka

W swoim wystąpieniu marszałek p. Krzysztof Grabowski złożył gratulacje i wysoko ocenił odznaczonych pracowników WODR-u za szeroką współpracę z samorządem terytorialnym w dziedzinie rolnictwa na terenie powiatu krotoszyńskiego.

Koleżance i kolegom również składamy serdeczne gratulacje za ich wyróżnienie.

Opracowała:

Elżbieta Kaczmarek

Kierownik ZD w powiecie krotoszyńskim

II SZACHOWE MISTRZOSTWA POLSKI ROLNIKÓW

W dniu 23 listopada 2013 roku odbyły się w Przysieku koło Torunia II Szachowe Mistrzostwa Polski Rolników. Organizatorami imprezy był Komitet Organizacyjny Mistrzostw i Kujawsko-Pomorski Ośrodek Doradztwa Rolniczego. Turniej szachowy został rozegrany w jeden dzień. W turnieju obowiązywały przepisy szachowe FIDE. Rozgrywki przeprowadzono systemem szwajcarskim na dystansie 9 rund. Czas gry w jednej partii szachowej wynosił 15 minut dla jednego zawodnika (1 runda 30 minut). Mistrzostwa były sędziowane przez dwóch licencjonowanych sędziów szachowych. W turnieju szachowym brali udział wyłącznie rolnicy i dzieci z rodzin rolniczych. Wszyscy uczestnicy mistrzostw otrzymali pamiątkowy dyplom. Najlepsi zawodnicy turnieju szachowego otrzymali atrakcyjne nagrody.

Ciastka cynamonowe z lukrem

Składniki:

25 dkg mąki, 10 dkg masła, 12 dkg cukru pudru,

1 jajko, 1 dkg cynamonu, 1 łyżeczka proszku do pieczenia

Do dekoracji:

Lukier , Orzechy brazylijskie lub inne

Przesiej mąkę przez sito, wymieszaj z proszkiem do pieczenia. Dodaj posiekane masło, cukier puder, jajko i cynamon. Wszystkie składniki wyrobić na gładkie ciasto.

Następnie ciasto rozwałkuj na grubość 1 cm i wycinaj foremkami (w dowolnym kształcie – byle nie za duże) ciasteczka.

Piecz ok. 8 minut w temperaturze nagrzanym do 160 st C.

Upieczone ciasteczka cynamonowe trzeba ostudzić, polukrować i udekorować połówkami orzechów.

Elżbieta górska

Piernik na piwie

(porcja na długą formę keksową)

Składniki:

- 35-40 dkg mąki

- 7,5 dkg masła

- 17,5 dkg cukru i 17,5 dkg miodu

- 3 jajka (z białek na końcu ubijamy sztywną pianę)

- 5 szklanki ciemnego piwa

- 1 przyprawa do piernika

- 1 dkg sody, można też zrobić trochę rozczynu z drożdży

i cukru - Bakalie różne według upodobania:

rodzynki, orzechy, owoce kandyzowane itp. - Cukier puder i sok z cytryny (na lukier)

Masło ucieramy z cukrem na puszystą masę dodając z przerwami po 1 żółtku, potem dodajemy miód, piwo i na końcu mąkę i mieszamy. Dalej dodajemy przyprawę do piernika, sodę i rozczyn drożdżowy i znowu mieszamy. Na końcu dodajemy ubitą pianę z białek delikatnie ręcznie łyżką łącząc ją z ciastem. Wykładamy do blaszki nasmarowanej tłuszczem i wysypanej bułką tartą.

Pieczemy w piekarniku ok. 50 minut w 180oC. Ciasto musi pęknąć przez środek i wypłynąć trochę na zewnątrz, wtedy jest bez zakalca.

Piernik śliwkowy

Ciasto:

- 260 g mąki pszennej

- 1/2 łyżki przyprawy do piernika

- 1 łyżka kakao

- 1/2 łyżki proszku do pieczenia

- 1/2 szkl. płynnego miodu

- 2 jajka

- 1 1/2 łyżki masła

- kilka łyżek mleka (gdyby ciasto było bardzo gęste)

Warstwa śliwkowa:

- 375 g suszonych śliwek kalifornijskich

- ok. 1 3/4-2 szkl. koniaku

- 4 goździki

- 1/2 łyżki przyprawy do piernika

- 2 łyżeczki cynamonu

- 1/4 łyżeczki gałki muszkatołowej

- 30 g migdałów

- 30 g orzechów włoskich

Elżbieta Górska

Więcej...

Konferencja dla gospodarstw demonstracyjnych

Przygotowane przez Małgorzata Waleńska

Dnia 20-11-2013r. rolnicy z gospodarstw demonstracyjnych wraz ze swymi doradcami byli słuchaczami konferencji nt. :” Rola i znaczenie gospodarstw demonstracyjnych w transferze nauki do praktyki”, która odbyła się w Sielinku. Celem konferencji było przybliżenie Wspólnej Polityki Rolnej w latach 2014-2020 i wdrażanie innowacyjnych rozwiązań do produkcji rolniczej w nowej perspektywie PROW. Na spotkaniu podjęto tematy problemów z którymi stykają się polskie gospodarstwa rolne na różnych płaszczyznach. Omówione zostały również tematy dotyczące samych gospodarstw demonstracyjnych jak: praktyczne doskonalenie i praktyki studenckie, stacje meteorologiczne w gospodarstwach demonstracyjnych.

opracowała:

Agnieszka Kręgielska

Poplony (międzyplony) mają dobroczynne znaczenie dla gleby i co bardzo ważne, rolnicy są tego faktu coraz bardziej świadomi. Ubogie płodozmiany są przyczyną obniżania się aktywności pożytecznych organizmów glebowych. Spada zawartość próchnicy w glebie. Efektem tego spora część zastosowanych nawozów jest nie wykorzystana przez rośliny i tylko zanieczyszcza środowisko wodne. Tym niepokojącym zjawiskom przeciwdziałać może wprowadzenie do płodozmianu międzyplonów. Mogą to być międzyplony ozime, międzyplony ścierniskowe czy też wsiewki poplonowe. Dobre międzyplony to takie, które pozostawiają po sobie dużą ilość materii organicznej, z której powstanie próchnica. Zapobiegają one stratom składników pokarmowych na skutek wymywania i przemieszczania do głębszych warstw gleby, zacieniają glebę, zapobiegają erozji gleb, wiążą azot mineralny nie wykorzystany przez rośliny z plonu głównego, spełniają rolę sanitarną w monokulturach. Do uprawy jako rośliny poplonowe polecanych jest wiele gatunków. Jednym z najbardziej popularnych wśród rolników gatunkiem uprawianym w międzyplonie ścierniskowym, jest gorczyca.

Do uprawy w międzyplonie ścierniskowym nadają się rośliny charakteryzujące się krótkim okresem wegetacji, szybkimi wschodami i rytmiką wzrostu oraz małymi wymaganiami wodnymi w początkowym okresie wzrostu. Wysiewane są w siewie czystym lub mieszankach. Międzyplony najczęściej wysiewane są na polach przeznaczonym pod uprawę roślin jarych. Dla uzyskania jak najlepszego efektu wysiewu międzyplonu nie powinno się opóźniać – powinien być wykonany jak najwcześniej po zbiorze plonu głównego. Jedyną przyczyną opóźnienia siewu może być brak wilgoci w glebie. Zaorywane są przed zimą lub pozostawia się je na zimę na polu w postaci mulczu. Dobór roślin stosowanych jako międzyplony zależy od warunków glebowo – klimatycznych.

Gorczyca należy do rodziny kapustnych (dawniej krzyżowe) i obejmuje gatunki gorczycy białej, sarepskiej i czarnej. Nasiona zawierają dość sporo tłuszczu (w granicach 30%), który swym składem zbliżony jest do oleju rzepakowego. Najczęściej uprawianym gatunkiem międzyplonowym jest gorczyca biała, która charakteryzuje się krótkim okresem wegetacji, dużym przyrostem masy zielonej, małą obsadą nasion na hektar. A poza tym nasiona nie są drogie. Choć zaleca się wysiewać gorczycę na glebach średnich, gatunek ten nie ma dużych wymagań glebowych, wschody są dobre nawet w trudnych warunkach wilgotnościowych. Tempo wzrostu jest szybkie, więc roślina dobrze konkuruje z chwastami. Przez okres zimy wymarza – nie ma problemu z odrostami. Rośliny kapustne są żywicielami mątwika burakowego. Dlatego w rejonach o dużej koncentracji uprawy buraka i rzepaku, jak również na glebach z objawami występowania mątwika burakowego należy stosować odmiany gorczycy białej o działaniu mątwikobójczym. Powodują one spowolnienie tempa rozwoju larw mątwika. Należy też unikać uprawy gorczycy w międzyplonie w rejonach o intensywnej uprawie rzepaku w plonie głównym. Podobnie jak rzepak gorczyca należy do rodziny kapustnych i atakowana jest przez te same patogeny. Szczególnym problemem w Polsce staje się kiła kapuściana, której zarodniki żyją w glebie nawet do 10 lat. Silny system korzeniowy gorczycy oraz jego wydzieliny przyspieszają rozkład korzeni i słomy, powodując znaczną redukcję zarodników wywołujących choroby podsuszkowe.

Zalicza się ją do roślin dnia długiego, czyli wysiana wcześniej przedłuża okres rozwoju wegetatywnego i opóźnia zakwitanie. Aby gorczyca biała mogła wytworzyć sprawny system korzeniowy i organy nadziemne, okres wegetacji musi wynosić co najmniej 60 dni (65-70 dni). W zachodniej części Polski zaleca się wysiewać nasiona gorczycy w terminie do 15 sierpnia. W południowo – zachodniej Polsce siew gorczycy białej powinno zakończyć się do końca sierpnia. Zasiewy późniejsze nie zapewniają uzyskania odpowiednich plonów biomasy i skutecznego działania przeciw mątwikom burakowym. Norma wysiewu gorczycy białej na międzyplon to 15 – 20 kg nasion na 1 ha. W mieszance z facelią zaleca się, na glebach lekkich, wysiew 10 kg gorczycy białej i 5 kg facelii. Sposób uprawy przedsiewnej pod siew międzyplonów zależy od tego, jakim sprzętem dysponuje gospodarstwo oraz od rośliny wysiewanej wiosną. Rola pod wysiew gorczycy powinna być tak starannie doprawiona, jak pod rzepak. Poplony ścierniskowe wysiewa się siewnikami zbożowymi w rozstawie zbożowej. Często też gorczycę białą rolnicy wysiewają siewnikami rzutowymi, nabudowanymi na kultywatorze podorywkowym. Gorczycę można przyorać jesienią, stosując orkę przedzimową. Można też pozostawić ją przez zimę i po przeprowadzeniu wiosennych uprawek wysiać zboża jare.

Źródło: 1. Rośliny wykorzystywane jako poplony. e-biuletyn 6/2013, www.cdr.gov.pl 2. Poplony ścierniskowe użyźniają glebę. Władysław Kościelniak. Nowoczesna uprawa. 2013 r.

Nowelizacja przepisów VAT - odwrotne obciążenie

Przygotowane przez Jarosław GórskiWszystko to wynika z art.17 ust. 1 pkt 7 ustawy, który to przepis mówi kiedy mamy do czynienia z odstępstwem od reguły w zakresie rozliczania podatku należnego. Zgodnie z nim podatnikami podatku VAT są również osoby prawne, jednostki organizacyjne nie mające osobowości prawnej oraz osoby fizyczne nabywające towary wymienione w załączniku nr 11 ustawy o VAT o ile spełnione są określone warunki:

- sprzedawcą jest podatnik VAT, którego sprzedaż nie jest zwolniona od podatku na podstawie art.113 ust. 1 i 9 ustawy,

- nabywcą jest podatnik VAT (zarówno czynny jak i zwolniony – np. rolnik ryczałtowy),

- sama dostawa czyli towar nie jest objęta zwolnieniem przewidzianym w art. 43 ust. 1 pkt 2 ustawy ( a więc dotyczącym dostawy towarów używanych).

W uproszczeniu mówiąc, jeżeli sprzedawcą jest czynny podatnik VAT a nabywcą podatnik VAT czynny lub zwolniony, przedmiotem dostawy jest towar wymieniony w załączniku nr 11 do ustawy, do którego nie ma zastosowania zwolnienie przewidziane dla sprzedaży towarów używanych, podatek VAT od takiej transakcji winien rozliczyć nabywca a nie sprzedawca.

Najważniejszą kwestią dla nabywcy jest sposób rozliczenia podatku VAT po dokonaniu zakupu towarów wymienionych w zał. nr 11 ustawy.

Jeżeli sprzedawcą jest czynny podatnik VAT a nabywcą osoba fizyczna nie prowadząca działalności gospodarczej lub prowadząca działalność gospodarczą, lecz dokonująca zakupu na potrzeby nie związane z tą działalnością, czyli prywatnie to VAT należny rozlicza sprzedawca na zasadach ogólnych. Nabywca zapłaci sprzedawcy kwotę brutto za zakupione towary, więc w tym przypadku nie ma on obowiązku rozliczania podatku VAT.

Jeśli natomiast nabywcą jest inny podatnik VAT to na nim spoczywa obowiązek rozliczenia podatku VAT od tej transakcji, gdyż zapłaci on sprzedawcy kwotę netto za zakupione towary – bez podatku VAT. Należy zaznaczyć, że w tym przypadku na fakturze dokumentującej sprzedaż sprzedawca winien umieścić stosowną adnotacją w postaci zwrotu „odwrotne obciążenie”.

Ponadto inaczej rozlicza podatek VAT nabywca, który jest podatnikiem czynnym (np. rolnik rozliczający się z podatku VAT na zasadach ogólnych), a inaczej rozlicza podatek VAT nabywca, który jest podatnikiem podatku VAT zwolnionym (np. rolnik ryczałtowy).

Nabywca, który jest podatnikiem czynnym zakup ten księguje po stronie sprzedaży naliczając od wartości netto faktury 23% podatku i w deklaracji VAT – 7 lub VAT – 7K wpisuje w odpowiedniej pozycji po stronie sprzedaży wartość netto zakupionych wyrobów i wartość podatku VAT, który należałoby odprowadzić do urzędu skarbowego. Ale tego podatku ten nabywca fizycznie nie odprowadza, gdyż jednocześnie w tej samej deklaracji zakup ten nabywca ma prawo zaksięgować po stronie zakupu. Czyli w odpowiedniej pozycji dolicza wartość netto zakupu do wartości pozostałych zakupów (lub zakupów inwestycyjnych) oraz wartość naliczonego przez siebie podatku VAT dodaje do wartości podatku VAT podlegającego odliczeniu. Wniosek jest taki, że wartości wyliczonego przez nabywcę podatku VAT w ramach jednej deklaracji się „wyzerują” i faktycznie podatnik VAT czynny jako nabywca towarów z zał. nr 11 fizycznie podatku VAT od tej transakcji nie zapłaci, ale podatek ten musi być w ten sposób rozliczony.

Nabywca, który jest podatnikiem podatku VAT zwolnionym np. rolnik ryczałtowy, który nie ma obowiązku składania do urzędu skarbowego deklaracji VAT – 7 lub VAT – 7K rozlicza zakupione towary z zał. nr. 11 ustawy, służące do prowadzonej przez niego produkcji w następujący sposób. Od wartości netto widniejącej na fakturze dokumentującej zakup towaru oblicza 23% podatku VAT.

Wypełnia deklarację podatkową VAT- 9M, wpisując wartość netto zakupionych towarów oraz wyliczoną wartość podatku VAT odpowiednio w pozycjach 14 i 15 deklaracji.

Wypełnioną prawidłowo deklarację VAT – 9M za miesiąc, w którym zakupiono towar składa we właściwym dla siebie urzędzie skarbowym, a wyliczony podatek, faktycznie jako podatek należny, wpłaca na konto tegoż urzędu skarbowego. Czynności te nabywca, który jest podatnikiem podatku VAT zwolnionym np. rolnik ryczałtowy zobowiązany jest dokonać do 25 dnia, następnego miesiąca po miesiącu, w którym dokonał zakupu.

Przed pierwszym października 2013 roku o powyższych zasadach musieli pamiętać przede wszystkim podatnicy handlujący złomem, odpadami czy zużytymi akumulatorami. Obecnie wyżej opisanymi sposobami rozliczania podatku VAT zostały objęte dodatkowo m.in. wyroby ze stali, miedzi czy metali nieżelaznych – rozszerzony załącznik nr 11 do ustawy o podatku od towarów i usług.

Średnia cena pszenicy za II półrocze 2012

Przygotowane przez Lucyna Grudzień-KozaczkaObwieszczeniem Prezesa Głównego Urzędu Statystycznego z dnia 21 stycznia 2013 r. podana została średnia cena pszenicy za I półrocze 2013 wynosząca 97,81 zł/dt. Cena służy m.in. do ustalenia czynszu dzierżawnego nieruchomości dzierżawionych od ANR oraz ustalenia raty za nabycie nieruchomości w przypadku ratalnego nabycia nieruchomości z zastosowaniem miernika naturalnego w dt pszenicy na podstawie art. 39a ust. 7 ustawy z dnia 19 października 1991 r. o gospodarowaniu nieruchomościami rolnymi Skarbu Państwa (Dz. U. z 2012 r. poz. 1187)

Cena obecnie notowana za I półrocze 2013 jest ponad dwukrotnie wyższa niż notowana za I półrocze 2010 r., kiedy wynosiła 48,03 zł/dt. Tak więc w porównaniu z 2010 dwukrotnie wzrósł czynsz dzierżawny. Podobnie ratę za nabycie nieruchomości rozliczonej w mierniku naturalnym - dt pszenicy rolnik zapłaci w podwójnej wysokości w porównaniu do 2010 r.