Koszt produkcji 1 litra mleka:

| dla wydajn. 4 tys. l od krowy rocznie | 1,05 | zł/l | ||||

| dla wydajn. 5 tys. l od krowy rocznie | 0,99 | zł/l | ||||

| dla wydajn. 6 tys. l od krowy rocznie | 0,93 | zł/l | ||||

| dla wydajn. 7 tys. l od krowy rocznie | 0,93 | zł/l | ||||

Bieżąca (12.12.2013 r.) średnia cena skupu mleka 1,37 zł/l, pokrywa koszty produkcji.

Uwaga: do zachowania parytetu dochodu koniecznym warunekiem jest zachowania arytetu nakładów pracy do normy UE, tj. 2184 godzin pracy rocznie na osobę, wyliczone dla gospodarstwa 13,46 ha tj. średniego w Wielkopolsce oraz 2 i 3 krotnie większego. Wielkość gospodarstwa ma wpływ na wielkość produkcji, a także na koszty produkcji i cenę opłacalną, dającą parytet dochodu dla rolnika.

Nakłady pracy (2 osoby pracujące w gospodarstwie) dla wymienionych wielkości gospodarstw z produkcją mleka do nakładu pracy wynikającego z normy UE wynosi: dla gospodarstwa 13,46 ha – ok. 60 %, dla gospodarstwa 26,92 ha – ok. 110 % i dla gospodarstwa 40,38 ha – ok. 200 % normy.

Wyliczenie cen opłacalnych

skupu 1l mleka kl. extra dla zachowania parytetu dochodu rolnika (2 osoby) dla założonej wielkości gospodarstwa specjalistycznego z produkcją mleka:

wielkość gospodarstwa: 26,92 ha - 32 krowy mleczne

| dla wydajn. 4 tys. l od krowy rocznie | 1,68 | zł/l | ||||

| dla wydajn. 5 tys. l od krowy rocznie | 1,52 | zł/l | ||||

| dla wydajn. 6 tys. l od krowy rocznie | 1,41 | zł/l | ||||

| dla wydajn. 7 tys. l od krowy rocznie | 1,33 | zł/l | ||||

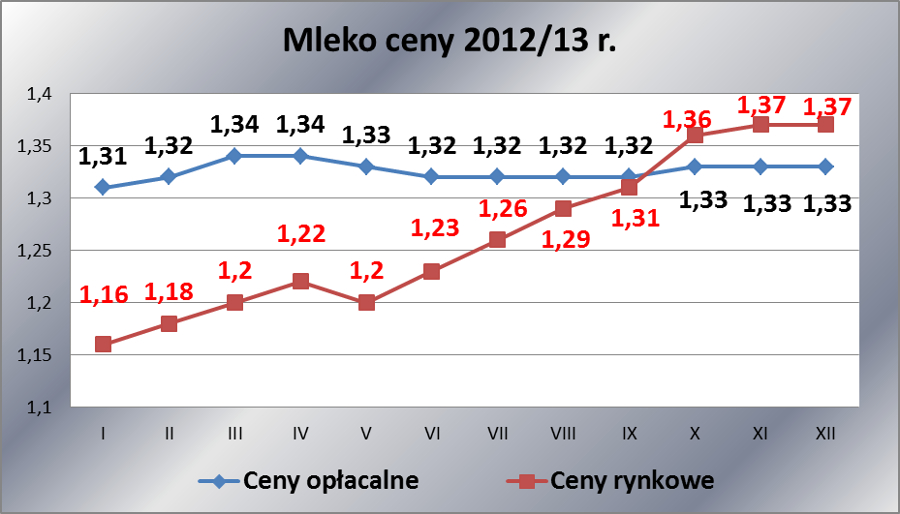

Cena skupu mleka odpowiednia dla parytetu dochodu rolnika (2 osoby) winna wynosić w grudniu 2013 r. 1,33 zł/l (dla gospodarstwa 26,92 ha użytków rolnych, tj. 2 razy większego od średniego w województwie i przy wydajności 7 tys. l mleka rocznie od krowy z wyrównanym parytetem nakładów pracy dla tego rodzaju produkcji).

Bieżąca średnia cena skupu: 1,37 zł/l, wynosi 103,01 % ceny opłacalnej.

Ceny skupu i opłacalne w 2012/13 r.

Wykres prezentuje miesiącami 2012/13 r. zmienność średnich cen skupu i wyliczonych cen opłacalnych dla mleka kl. extra dla zachowania parytetu dochodów rolnika.

Klasyfikacja jakościowo-wymiarowa drewna „dla opornych”

Przygotowane przez Marek SzymańskiDrewno sprzedawane w Polsce przez Lasy Państwowe przed sprzedażą klasyfikowane jest do klas i grup jakościowo-wymiarowych, którym odpowiadają odpowiednie symbole. W większości przypadków, im większe rozmiary, a mniej wad ma drewno, tym ma ono wyższą cenę. Oczywiście, każdy może się uprzeć i wkładać do pieca drewno okleinowe, ale… nie jest to najbardziej korzystny pod względem ekonomicznym zakup (koszt drewna okleinowego dębowego to około 1600PLN za 1 m3!). Jakie więc drewno powinniśmy kupić z przeznaczeniem na opał? Jest kilka możliwości:

Drewno grupy S4 – jest to drewno średniowymiarowe opałowe, jego średnica minimalna (bez kory) to 5 cm, średnica maksymalna nie jest określona. Najczęstszym powodem klasyfikacji drewna do tej grupy jest duży udział zgnilizny – norma dopuszcza nawet 50%. Zgnilizna, zwłaszcza destrukcyjna, poprzez rozkład substancji drzewnej znacznie obniża wartość opałową drewna.

Czasami jednak trafi a tu pełnowartościowe drewno, ale np. o niedopuszczalnej normą krzywiźnie lub zbyt krótkie dla przeznaczenia na inne sortymenty. Orientacyjne ceny netto drewna grupy S4 (VAT 8%) – mogą się różnić (nawet znacznie!!!) w zależności od nadleśnictwa:

- gatunki iglaste: 100zł/m3

- gatunki liściaste miękkie: 120zł/m3

- gatunki liściaste twarde: 160zł/m3

Drewno grupy S2 – drewno średniowymiarowe użytkowe. Zasadniczo nie jest drewnem przeznaczonym na opał, jak sama nazwa wskazuje (drewno opałowe nie jest drewnem użytkowym!), ale bywa wykorzystywane jako tzw. drewno kominkowe. Jego wymiary średnicy zawierają się w granicach 5 - 24 cm (S2a) lub 7 - 24 cm (S2b) liczone bez kory. Do S2 może być klasyfikowane tylko drewno pozbawione jakichkolwiek oznak zgnilizny miękkiej. Jest droższe od S4.

Orientacyjne ceny netto drewna krótkiego (do1,5m) grupy S2b (VAT 23%):

- gatunki iglaste: 200zł/m3

- gatunki liściaste miękkie: 180zł/m3

- gatunki liściaste twarde: 220zł/m3

Drewno grupy M1 – tzw. drobnica tyczkowa/tyczki. Są to małe drzewka o maksymalnej średnicy do 7cm w korze, okrzesane z gałęzi. Orientacyjne ceny netto drewna grupy M1 (VAT 23%) – wyłącznie przy samodzielnej wyróbce drewna:

- gatunki iglaste: 40zł/m3

- gatunki liściaste: 40zł/m3

Drewno grupy M2 – tzw. drobnica gałęziowa. Są to okrzesane gałęzie. Wymiary jak wyżej. W znakomitej większości przypadków M1 i M2 nie posiada żadnych oznak zgnilizny (aczkolwiek w M2 jest dopuszczalna). Jest pełnowartościowym drewnem opałowym, tyle że charakteryzuje się małymi wymiarami i dużym nakładem pracy przy jego obróbce. Korzystna jest natomiast cena – znacznie niższa niż w przypadku drewna grup S4 i S2. Orientacyjne ceny netto drewna grupy M2 (VAT 8%) – wyłącznie przy samodzielnej wyróbce drewna:

- gatunki iglaste: 40zł/m3

- gatunki liściaste miękkie: 50zł/m3

- gatunki liściaste twarde: 60zł/m3

Do gatunków liściastych twardych zalicza się dęba, buka, graba, brzozę, jesion, wiąz, robinię.

Leżanina – może mieć różne symbole - drewno o udziale zgnilizny często powyżej 50%, czasami ma ograniczone zastosowanie nawet jako drewno opałowe. Są to często zapomniane przy wywozie sztuki drewna (np. z powodu braku fizycznej możliwości ich wywozu w terenie trudnodostępnym), które pozostając długo w środowisku leśnym uległy deprecjacji. Cena leżaniny to 15-30zł/mp. (metr przestrzenny). Najgrubszy portfel musi mieć osoba pragnąca zakupić tzw. drewno kominkowe, czyli gotowe do użycia, połupane polana. Ich średnia cena za metr sześcienny (nie mylić z przestrzennym), to ok. 350zł!

Marek Szymański, dr inż., specj. ds. leśnictwa

Opracowano na podstawie artykułu R. Kimbar, M. Szymański. Co należy wiedzieć kupując pilarkę? cz. I. Poradnik Gospodarski 2012r. nr 6.

System podatkowy w rolnictwie obejmuje między innymi: podatek rolny, podatek od nieruchomości, podatek od środków transportowych, podatek od towarów i usług, podatek od działów specjalnych produkcji rolnej.

PODATEK ROLNY

Opodatkowanie gospodarstw podatkiem rolnym regulują przepisy:

- Ustawy z dnia 15 listopada 1984r. o podatku rolnym (Dz.U. z 2006r. Nr 143, z późn.zmian.),

- Rozporządzenie Ministra Finansów z dnia 10 grudnia 2001r. w sprawie zaliczania gmin oraz miast do czterech okręgów podatkowych (Dz.U. Nr 143, poz. 1614).

- Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 17 października 2012 roku w sprawie średniej ceny skupu żyta za okres pierwszych trzech kwartałów 2012roku; dla każdego roku podatkowego wydawany jest odrębny komunikat Prezesa GUS.

Podstawę opodatkowania podatkiem rolnym stanowi:

- dla gruntów gospodarstw rolnych – liczna hektarów przeliczeniowych ustalana na podstawie powierzchni, rodzajów i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczenia do okręgu podatkowego.

- dla pozostałych gruntów – liczba hektarów wynikająca z ewidencji gruntów i budynków.

Ustala się następujące przeliczniki powierzchni użytków rolnych:

|

Rodzaje użytków rolnych |

Grunty orne |

Łąki i pastwiska |

||||||

|

Okręgi podatkowe |

I |

II |

III |

IV |

I |

II |

III |

IV |

|

Klasy użytków rolnych |

Przeliczniki |

|||||||

|

I |

1,95 |

1,80 |

1,65 |

1,45 |

1,75 |

1,60 |

1,45 |

1,35 |

|

II |

1,80 |

1,65 |

1,50 |

1,35 |

1,45 |

1,35 |

1,25 |

1,10 |

|

IIIa |

1,65 |

1,50 |

1,40 |

1,25 |

|

|||

|

III |

|

1,25 |

1,15 |

1,05 |

0,95 |

|||

|

IIIb |

1,35 |

1,25 |

1,15 |

1,00 |

|

|||

|

IVa |

1,10 |

1,00 |

0,90 |

0,80 |

||||

|

IV |

|

0,75 |

0,70 |

0,60 |

0,55 |

|||

|

IVb |

0,80 |

0,75 |

0,65 |

0,60 |

|

|||

|

V |

0,35 |

0,30 |

0,25 |

0,20 |

0,20 |

0,20 |

0,15 |

0,15 |

|

VI |

0,20 |

0,15 |

0,10 |

0,05 |

0,15 |

0,15 |

0,10 |

0,05 |

Podmiotami obowiązanymi do zapłaty podatku rolnego są:

- właściciele gruntów,

- posiadacz samoistny gruntów,

- użytkownik wieczysty gruntów,

- posiadacz gruntów, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego,

- dzierżawca gruntów gospodarstwa rolnego, które zostały w całości lub w części wydzierżawione na podstawie umowy zawartej stosownie do przepisów o ubezpieczeniu społecznym rolników.

Powstanie i wygaśnięcie obowiązku podatkowego.

Obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym powstał tytuł prawny do gruntów lub objęcie gruntów w posiadanie. Obowiązek podatkowy w podatku rolnym wygasa ostatniego dnia miesiąca, w którym przestały istnieć okoliczności uzasadniające ten obowiązek. Jeżeli obowiązek podatkowy powstał lub wygasł w ciągu roku, podatek rolny za ten rok ustala się proporcjonalnie do liczby miesięcy, w których istniał ten obowiązek.

Stawka podatku rolnego dla gruntów gospodarstwa rolnego wynosi równowartość pieniężną 2,5 q żyta od 1 ha przeliczeniowego. Liczbę ha przeliczeniowych ustala się na podstawie powierzchni, rodzaju i klas użytków rolnych wynikających z ewidencji gruntów i budynków oraz zaliczania do okręgu podatkowego (4 okręgi podatkowe w zależności od warunków ekonomicznych i produkcyjno-klimatycznych).

Grunty o powierzchni poniżej 1 ha, sklasyfikowane w ewidencji gruntów i budynków jako użytki rolne, grunty zadrzewione i zakrzaczone na użytkach rolnych, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza są opodatkowane podatkiem rolnym według stawki wynoszącej równowartość pieniężną 5q żyta od 1 ha, obliczonej według średniej ceny skupu żyta za pierwsze trzy kwartały roku poprzedzającego rok podatkowy. Tak jest do końca 2013 roku. Od roku 2014 na podstawie nowelizacji ustawy o podatku rolnym, która weszła w życie 1 października 2013 roku zmieniła się metoda obliczania podatku. Przewiduje się wydłużenie tego okresu do 11 kwartałów (3 pierwsze kwartały roku poprzedzającego rok podatkowy oraz 8 kwartałów bezpośrednio poprzedzających rok poprzedzający rok podatkowy). Podstawę naliczania podatku rolnego za 2014 rok będzie stanowiła średnia cena skupu żyta z 11 kwartałów poprzedzających rok 2014 i cena ta została ustalona na poziomie 69,28 zł za 1 dt.

Rady gminy, w drodze uchwały może obniżyć cenę skupu żyta przyjmowaną jako podstawę obliczania podatku rolnego na obszarze gmin.

Zwolnienia i ulgi od podatku rolnego reguluje art.12, art,.13, art.13a-13d ustawy z dnia 15 listopada 1984 r. o podatku rolnym (Dz.U. z 2006r. Nr 136, poz. 969 ze zm.).

Zgodnie z przepisami wyżej wymienionej ustawy od podatku rolnego zwolnione są:

- użytki rolne klasy V, VI i VIz oraz grunty zadrzewione i zakrzewione ustanowione na użytkach rolnych,

- grunty położone w pasie drogi granicznej,

- grunty orne, łąki i pastwiska objęte melioracją – w roku, w którym uprawy zostały zniszczone wskutek robót drenarskich,

- grunty przeznaczone na utworzenie nowego gospodarstwa rolnego lub powiększenie już istniejącego do powierzchni nieprzekraczającej 100 ha,

- grunty gospodarstw rolnych otrzymane w drodze wymiany lub scalenia – na 1 rok następujący po roku, w którym dokonano wymiany lub scalenia gruntów,

- grunty gospodarstw rolnych, na których zaprzestano produkcji rolnej, z tym że zwolnienie może dotyczyć nie więcej niż 20% powierzchni użytków rolnych gospodarstwa rolnego, lecz nie więcej niż 10 ha – na okres dłuższy niż 3 lata, w stosunku do tych samych gruntów,

- użytki ekologiczne,

- grunty zajęte pod zbiorniki wody służące do zaopatrzenia ludności w wodę,

- grunty pod wałami przeciwpowodziowymi i grunty położone w międzywalach,

- grunty wpisane do rejestru zabytków, pod warunkiem ich zagospodarowania i utrzymania, zgodnie z przepisami o ochronie zabytków i opiece nad zabytkami,

- grunty stanowiące działki przyzagrodowe członków rolniczych spółdzielni produkcyjnych, którzy: osiągnęli wiek emerytalny, są inwalidami zaliczonymi do I albo II grupy, są niepełnosprawnymi o znacznym lub umiarkowanym stopniu niepełnosprawności, są osobami całkowicie niezdolnymi do pracy w gospodarstwie rolnym oraz niezdolnymi do samodzielnej egzystencji.

Terminy i sposoby płatności składek.

Podatek rolny na rok podatkowy ustala w drodze decyzji organ podatkowy właściwy ze względu na miejsce położenia gruntów. Wszyscy podatnicy płacą podatek rolny w 4 ratach proporcjonalnych do czasu trwania obowiązku podatkowego – do 15 marca, 15 maja, 15 września, 15 listopada roku podatkowego.

Organem podatkowym właściwym w sprawach podatku rolnego jest wójt, burmistrz, prezydent miasta. Rada Gminy stosownie do art.13e ustawy z dnia 15 listopada 1984r. o podatku rolnym, w drodze uchwały, może wprowadzić inne zwolnienia i ulgi przedmiotowe niż określone w ustawie.

PODATEK OD NIERUCHOMOŚCI

Podatek od nieruchomości regulują przepisy ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (Dz.U. z 2006r. Nr 121, poz. 844 z późn. zm).

Przedmiotem opodatkowania podatkiem od nieruchomości są:

- związane z prowadzeniem działalności gospodarczej bez względu na sposób zakwalifikowania w ewidencji gruntów i budynków,

- pod jeziorami, zajęte na zbiorniki wodne lub elektrownie wodne,

- pozostałe, w tym zajęte na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego:

b) budynki lub ich części:

- mieszkalne,

- związane z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej,

- zajętych na prowadzenie działalności gospodarczej w zakresie obrotu kwalifikowanym materiałem siewnym,

- zajętych na prowadzenie działalności gospodarczej w zakresie udzielania świadczeń zdrowotnych,

- pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego przez organizacje pożytku publicznego.

c) budowle lub ich części związane z prowadzeniem działalności gospodarczej – 2% ich wartości określonej na podstawie art.4 ust.1 pkt 3 i ust.3-7 w/w ustawy o podatkach i opłatach lokalnych.

Podmiotami obowiązanymi do zapłaty podatku od nieruchomości są :

- właściciel,

- użytkownik wieczysty,

- samoistny posiadacz,

- w niektórych przypadkach – posiadacz zależny nieruchomości lub ich części stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Powstanie i wygaśnięcie obowiązku podatkowego.

Obowiązek podatkowy powstaje z pierwszym dniem miesiąca następującego po miesiącu, w którym nastąpiło nabycie tytułu prawnego do przedmiotu opodatkowania lub wejścia w jego posiadanie. Jeżeli okolicznością , od której jest uzależniony obowiązek podatkowy, jest istnienie budowli albo budynku lub ich części, obowiązek podatkowy powstaje z dniem 1 stycznia roku następującego po roku, w którym budowa została zakończona albo w którym rozpoczęto użytkowanie budowli albo budynku lub ich części przed ich ostatecznym wykończeniem

Obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek.

Stawki podatku.

Wysokość stawek podatku określa, w drodze uchwały rada gminy, z uwzględnieniem górnych stawek ogłaszanych przez Ministra Finansów w drodze obwieszczenia.

Zwolnienia od podatku od nieruchomości.

Zwolnienie z podatku od nieruchomości normuje art.7 ustawy o podatkach i opłatach lokalnych.

Zwolnione z podatku są między innymi:

- budynki gospodarcze lub ich części:

- służące działalności leśnej lub rybackiej,

- położone na gruntach gospodarstw rolnych, służące wyłącznie działalności rolniczej,

- zajęte na prowadzenie działów specjalnych produkcji rolnej;

- grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich utrzymania i konserwacji zgodnie z przepisami o ochronie zabytków, z wyjątkiem części zajętych na prowadzenie działalności gospodarczej,

- grunty położone na obszarach objętych ochroną ścisła, czynną lub krajobrazową, a także budynki i budowle trwale związane z gruntami,

- grunty stanowiące nieużytki, użytki ekologiczne, grunty zadrzewione i zakrzewione, z wyjątkiem zajętych na prowadzenie działalności gospodarczej,

- budynki położone na terenie rodzinnych ogródków działkowych, nieprzekraczające norm powierzchni, z wyjątkiem zajętych na działalność gospodarczą,

- nieruchomości lub ich części zajęte na prowadzenie nieodpłatnej, statutowej działalności pożytku publicznego,

- publiczne i niepubliczne jednostki organizacyjne objęte systemem oświaty oraz prowadzące je organy, w zakresie nieruchomości zajętych na działalność oświatową,

- prowadzący zakład pracy chronionej zgodnie z zasadami określonymi w ustawie o podatkach i opłatach lokalnych,

- instytuty badacze, z wyjątkiem przedmiotów opodatkowania zajętych na działalność gospodarczą,

- przedsiębiorcy o statusie centrum badawczo-rozwojowego.

Ponadto Rada Gminy może wprowadzić inne niż wymienione zwolnienia przedmiotowe od podatku od nieruchomości.

Terminy i sposoby płatności podatku od nieruchomości:

- osoby fizyczne – w 4 ratach proporcjonalnie do czasu trwania obowiązku podatkowego – do 15 marca, 15 maja, 15 września i 15 listopada roku podatkowego,

- osoby prawne i jednostki organizacyjne niemające osobowości prawnej, w tym spółki nieposiadające osobowości prawnej – za poszczególne miesiące w ratach proporcjonalnych do czasu trwania obowiązku podatkowego – do 15 dnia każdego miesiąca, a za styczeń do 31 stycznia,

- przelewem na rachunek organu podatkowego lub gotówką w kasie; w przypadku osób fizycznych również w drodze inkasenta.

Ponadto Rada Gminy może wprowadzić inne niż wymienione zwolnienia przedmiotowe od podatku od nieruchomości.

PODATEK OD ŚRODKÓW TRANSPORTOWYCH

Podatek od środków transportowych regulują przepisy ustawy z dnia 12 stycznia 1991r. o podatkach i opłatach lokalnych.

Opodatkowaniu podatkiem od środków transportu podlegają:

- samochody ciężarowe o dopuszczalnej masie całkowitej powyżej 3,5 tony i poniżej 12 ton,

- samochody ciężarowe o dopuszczalnej masie całkowitej równej lub wyższej niż 12 ton,

- ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów od 3,5 tony i poniżej 12 ton,

- ciągniki siodłowe i balastowe przystosowane do używania łącznie z naczepą lub przyczepą o dopuszczalnej masie całkowitej zespołu pojazdów równej lub wyższej niż 12 ton,

- przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą od 7 ton i poniżej 12 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzona przez podatnika podatku rolnego,

- przyczepy i naczepy, które łącznie z pojazdem silnikowym posiadają dopuszczalną masę całkowitą równą lub wyższą niż 12 ton, z wyjątkiem związanych wyłącznie z działalnością rolniczą prowadzona przez podatnika podatku rolnego,

- autobusy.

Corocznych obliczeń nowych stawek podatku od środków transportowych obowiązujących od następnego roku podatkowego dokonuje się zgodnie z procentowym wskaźnikiem kursu euro na pierwszy dzień roboczy października danego roku w stosunku do kursu euro w roku poprzedzającym dany rok podatkowy.

PODATEK OD TOWARÓW I USŁUG

Podatnikiem podatku od towaru i usług są – zgodnie z postanowieniami wynikającymi z art.15 ustawy o podatku od towarów i usług z dnia 11 marca 2004 :

- osoby prawne,

- jednostki organizacyjne nie posiadające osobowości prawnej,

- osoby fizyczne, wykonujące samodzielnie działalność gospodarczą, bez względu na cel lub rezultat takiej działalności.

W przypadku osób fizycznych prowadzących wyłącznie gospodarstwo rolne, leśne lub rybackie za podatnika uważa się osobę, złożyła zgłoszenie rejestracyjne.

Zgodnie z art.2 pkt. 6 ustawy o podatku od towarów i usług:

„Towarami” są rzeczy oraz ich części, a także wszelkie postacie energii.

„Usługi” natomiast, których świadczenie jest opodatkowane podatkiem od towarów i usług, wymienione w klasyfikacjach wydanych na podstawie przepisów o statystyce publicznej są identyfikowane za pomocą tych klasyfikacji.

Warunki przejścia na zasady ogólne.

Przejście na zasady ogólne opodatkowania VAT rolnika ryczałtowego, może nastąpić, kiedy spełnione zostaną łącznie następujące warunki.

- rolnik ryczałtowy dokona zgłoszenia rejestracyjnego w urzędzie skarbowym,

- rozpocznie prowadzenie ewidencji kupna i sprzedaży towarów i usług umożliwiających sporządzenie deklaracji dla potrzeb podatku od towarów i usług.

Zgłoszenie rejestracyjne należy dokonać najpóźniej dzień przed wykonaniem pierwszej czynności podlegającej opodatkowaniu podatkiem od towarów i usług.

W przypadku osób fizycznych prowadzących wyłącznie gospodarstwa rolne, leśne lub rybackie lub działalność rolniczą w innych niż te przypadkach, zgłoszenie rejestracyjne może być dokonane wyłącznie przez jedną z osób na którą będą wystawiane faktury przy zakupie towarów i usług i która będzie wystawiała faktury przy sprzedaży produktów rolnych.

W tym samym czasie wnioskodawca deklaruje, czy będzie rozliczał podatek VAT co miesiąc, bądź co kwartał.

Zgłoszenia rejestracyjnego należy dokonać w urzędzie skarbowym właściwym ze względu na miejsce prowadzenia działalności. Jeżeli działalność rolnicza prowadzona jest na terenie dwóch lub więcej urzędów skarbowych – w urzędzie skarbowym właściwym ze względu na siedzibę rolnika, a jeżeli rolnik nie ma siedziby – w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania rolnika.

Naczelnik urzędu skarbowego rejestruje podatnika i potwierdza jego zarejestrowanie jako „podatnika VAT czynnego” lub jako „podatnik VAT zwolniony”.

Podatnik zarejestrowany jako podatnik VAT czynny jest obowiązany umieszczać numer identyfikacji podatkowej na fakturach oraz w ofertach.

Jeżeli podatnik VAT zaprzestał wykonywania czynności podlegającej opodatkowaniu, jest on zobowiązany zgłosić zaprzestania działalności naczelnikowi urzędu skarbowego.

Jeżeli zaprzestanie wykonywania czynności podlegających opodatkowaniu nie zostało zgłoszone zgodnie z tymi zasadami, naczelnik urzędu skarbowego wykreśla z urzędu podatnika z rejestru jako podatnika VAT.

Wykreślenie podatnika z rejestru ma miejsce także wtedy gdy w wyniku podjętych czynności sprawdzających okaże się, że podatnik nie istnieje lub mimo prób nie można się z nim skontaktować.

Obowiązki rolnika VAT-owca.

Rolnik na zasadach ogólnych w zakresie prowadzonej działalności rolniczej jest zobowiązany do:

- opodatkowania dokonywanych przez siebie sprzedaży określonymi stawkami podatku VAT,

- określenia na fakturze symbolu PKWiU sprzedawanego towaru,

- dokumentowania sprzedaży fakturami VAT,

- prowadzenia ewidencji kupna i sprzedaży,

- rozliczania podatku VAT w ramach deklaracji podatkowej,

- przechowywania oryginałów faktur VAT przez okres 5 lat, licząc od końca roku w którym wystawiono fakturę.

W przypadku stwierdzenia, że podatnik nie prowadzi ewidencji sprzedaży lub prowadzi ją w sposób nierzetelny, naczelnik urzędu skarbowego lub organ kontroli skarbowej określa wartość niezaewidencjonowanej sprzedaży w drodze oszacowania i ustala podatek przy zastosowaniu stawki 23% bez prawa obniżenia kwoty podatku należnego.

PODATEK DOCHODOWY Z DZIAŁÓW SPECJALNYCH

Podatek dochodowy z działów specjalnych produkcji rolnej jest regulowany przepisami:

- Ustawy z dnia 26 lipca 1992r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000r Nr 14, poz 176 z późn. zm.),

- Ustawy z dnia 15 lutego 1992r. o podatku dochodowym od osób prawnych (Dz.U. z 2000r. Nr 54, poz. 654 z późn. zm.),

- Rozporządzenia Ministra Finansów z dnia 18 września 2008r. w sprawie norm szacunkowych dochodu z działów specjalnych produkcji rolnej (Dz.U. Nr 173, poz. 1073).

Zgodnie z ww. ustawami o podatku dochodowym od osób fizycznych i prawnych, dochód uzyskiwany ze źródła dochodów jakim są działy specjalne produkcji rolnej stanowi podstawę opodatkowania podatkiem dochodowym. Przy czym zgodnie z przepisami ustawy o podatku dochodowym od osób fizycznych dochód z działów specjalnych produkcji rolnej ustala się przy zastosowaniu norm szacunkowych dochodu z określonej powierzchni upraw lub jednostki produkcji zwierzęcej.

Minister właściwy do spraw finansów publicznych w drodze porozumienia z Ministrem właściwym do spraw rolnictwa ogłasza w drodze rozporządzenia normy szacunkowe, zmieniając je corocznie w stopniu odpowiadającym wskaźnikowi wzrostu cen towarowej produkcji rolniczej, ogłaszanego przez prezesa Głównego Urzędu Statystycznego.

Źródło: Internet, Prasa, materiały szkoleniowe

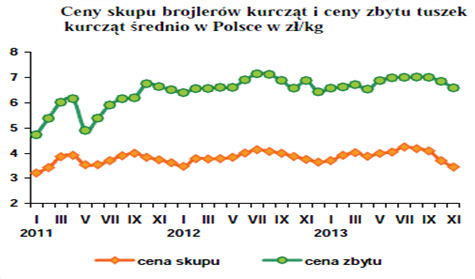

Zakłady przemysłu drobiarskiego zatrudniające 50 i więcej stałych pracowników, wytworzyły w październiku 2013 roku ok. 175 tys. ton mięsa drobiowego, tj. o 17% więcej niż przed miesiącem i o 12% więcej niż przed rokiem. Jest to najwyższy miesięczny poziom produkcji przemysłowej w br. W okresie dziesięciu miesięcy 2013 r. łącznie produkcja przemysłowa mięsa drobiowego w wadze produktu zwiększyła się o 13,3% w porównaniu z analogicznym okresem 2012 r. Rosły też obroty handlu zagranicznego drobiem. We wrześniu br. eksport był o 8,8% większy niż w roku poprzednim, a w całym okresie dziewięciu miesięcy br. sprzedano za granicę o 10% więcej mięsa drobiowego niż w analogicznym okresie 2012 r. Sprzedaż zagraniczna stanowiła ok. 30% przemysłowej produkcji, podczas gdy w 2012 r. 31,5%. W tym samym okresie import mięsa drobiowego wzrósł o ok. 10%.

Od kwietnia br. tanieją pełnoporcjowe mieszanki paszowe dla drobiu. Ceny pasz przemysłowych dla kurcząt brojlerów obniżyły się w październiku o 1,7% w relacji do września i były o 12,2% niższe niż rok wcześniej. Ceny przemysłowych mieszanek paszowych dla indyków również wykazywały tendencję spadkową. W październiku były o 4% niższe niż przed miesiącem i o 11,7% niższe niż przed rokiem. Jednak średnio w całym okresie dziesięciu miesięcy br. mieszanki pasz dla kurcząt podrożały o 4,3%, a dla indyków o 3,5% w porównaniu z analogicznym okresem 2012 r. Drożejącym paszom towarzyszyły relatywnie wysokie ceny skupu żywca drobiowego. Nie rekompensowały one jednak w pełni wzrostu cen pasz. W listopadzie 2013 r. za kurczęta rzeźne płacono nawet o 6,5% mniej niż w październiku i o 8% mniej niż w 2012 r. Ceny skupu indyków wzrosły o 8,1% w relacji rok do roku, ale były o 4% niższe niż przed miesiącem. Jednak średnia cena skupu kurcząt w całym okresie styczeń-listopad br. była o 1,8% wyższa niż przed rokiem, a indyków o 7,8% wyższa. Opłacalność chowu kurcząt pogorszyła się w 2013 r. Relacja cen żywiec/pasza, która średnio w okresie dziesięciu miesięcy 2012 r. wynosiła 2,72 obniżyła się w br. do poziomu 2,65. W tym samym czasie ceny zbytu tuszek kurcząt były przeciętnie o 0,7% natomiast indyków o 2,3% wyższe niż przed rokiem.

Ceny detaliczne kurcząt patroszonych kształtowały się w br. na poziomie tylko o 0,5% wyższym niż w tym samym okresie 2012 r. Zwiększył się więc udział ceny skupu oraz ceny zbytu kurcząt w cenie detalicznej w relacji rok do roku. Również bieżąca opłacalność chowu kurcząt pogorszyła się. Relacja cen żywiec/pasza była w październiku niższa niż we wrześniu. Przyczynił się do tego spadek cen skupu kurcząt. Inaczej wyglądała sytuacja na rynku indyków. W październiku relacja cen żywiec/pasza wyniosła 4,44 tzn. kształtowała się znacznie powyżej progu rentowności. W listopadzie ceny skupu indyków obniżyły się jednak o 4% w porównaniu do października.

W pierwszym kwartale 2013 r. spożycie mięsa drobiowego na jedną osobę w gospodarstwach domowych zwiększyło się o 2% w porównaniu z rokiem poprzednim, a spożycie wędlin drobiowych obniżyło się o 4,8%. W drugim kwartale konsumpcja mięsa drobiowego była o 2,7% mniejsza niż przed rokiem. Spożycie wędlin zmniejszyło się o 5%. Jest to skutek wzrostowej tendencji cen drobiu, który mimo, że pozostał najtańszym rodzajem mięsa, relatywnie podrożał względem wieprzowiny i wołowiny. Relacje cen polskiego i unijnego drobiu na jednolitym rynku europejskim poprawiły się w porównaniu do poprzedniego roku. Średnie ceny sprzedaży mięsa kurcząt w Unii Europejskiej o 49,5% przewyższały w październiku br. polskie ceny wyrażone w euro. Przeciętna cena unijna była o 2,4% niższa niż przed rokiem, natomiast cena polska o 6,5%. Ceny sprzedaży mięsa kurcząt w Niemczech wzrosły w tym czasie o ok. 6% w relacji rok do roku, a we Francji o 1,4%. Na Węgrzech, w Holandii, Hiszpanii i w Czechach ceny sprzedaży mięsa drobiowego były niższe o 2 do 6%.

Rozliczając się z podatku w Polsce, automatycznie uzyskujemy prawo do korzystania z ulg i zwolnień podatkowych obowiązujących w naszym kraju.

Ulga podatkowa – to przewidziane w przepisach prawa podatkowego zwolnienia, odliczenia, obniżka albo zmniejszenie, których zastosowanie powoduje obniżenie podstawy opodatkowania lub wysokości podatku.

Ulgi podatkowe można podzielić na:

- takie, które uwzględniają poniesione przez podatnika koszty związane z uzyskaniem przychodu, np. ulgi z tytułu składek na ubezpieczenie społeczne;

- takie, które stanowią zwrot kosztów związanych z egzystencją podatnika, np. ulga związana z zaspokajaniem potrzeb mieszkaniowych;

- ulgi, które mają charakter rodzinny, np. związane z rehabilitacją niepełnosprawnych członków rodziny;

- ulgi, które mają charakter stymulacyjny, np. ulga inwestycyjna, ulgi dla małych firm, ulgi dla nowo powstałych firm, darowizny na cele społecznie użyteczne;

- ulgi, które maja charakter zabiegu technicznego, np. zwrot nienależnie pobranych rent, przez co zapobiega się opodatkowaniu nieistniejącego dochodu.

W polskim prawie podatkowym przewidziane są ulgi podatkowe przy podatku dochodowym od osób fizycznych. Ulga podatkowa w takim przypadku może polegać na:

- odliczeniu od uzyskanego dochodu, np. składki na ubezpieczenie społeczne;

- odliczeniu od podatku, np. składki na ubezpieczenie zdrowotne;

- zastosowaniu niższych stawek podatkowych.

Ulgi i zwolnienia ustawowe w podatku rolnym:

I. Podatnikom podatku rolnego przysługuje ulga inwestycyjna z tytułu wydatków poniesionych na:

- budowę lub modernizację budynków inwentarskich służących do chowu, hodowli i utrzymania zwierząt gospodarskich oraz obiektów służących ochronie środowiska,

- zakup i zainstalowanie:

- deszczowni,

- urządzeń melioracyjnych i urządzeń zaopatrzenia gospodarstwa w wodę,

- urządzeń do wykorzystania na cele produkcyjnych naturalnych źródeł energii (wiatru, biogazu, słońca, spadku wód).

Ulga inwestycja przyznawana jest po zakończeniu inwestycji i polega na odliczeniu od należnego podatku rolnego od gruntów położonych na terenie gminy, w której została dokonana inwestycja – w wysokości 25% udokumentowanych rachunkami nakładów inwestycyjnych. Wydatki te nie mogą być sfinansowane w całości lub w części z udziałem środków publicznych.

Ulga z tytułu tej samej inwestycji nie może być stosowana dłużej niż przez 15 lat.

II. W razie wystąpienia klęski żywieniowej, która spowodowała istotne zmiany w budynkach, ziemiopłodach, inwentarzu żywym lub martwy albo w drzewostanie, przyznaje się podatnikom ulgi w podatku rolnym przez zaniechanie jego ustalania albo poboru w całości lub w części, w wysokości zależnej od rozmiaru strat spowodowanych klęską w gospodarstwie rolnym.

Przy przyznaniu ulg i ustalaniu ich wysokości uwzględnia się wysokość otrzymanego odszkodowania z tytułu ubezpieczenia ustawowego.

Ulgę przyznaje się za ten rok podatkowy, w którym klęska miała miejsce: jeżeli klęska miała miejsce po zapłaceniu podatku za dany rok, ulgę stosuje się w następnym roku podatkowym.

Wyżej wymienione ulgi przyznawane są na wniosek podatnika.

Źródło: wikipedia.org; przepisy.govin.pl; gazeta prawna.pl

Jaką pilarkę wybrać. Uniwersalną bądź amatorską czy profesjonalną?

Przygotowane przez Marek SzymańskiJeśliby zestawić dwie pilarki o tej samej pojemności skokowej, z których jedna byłaby pilarką profesjonalną a druga amatorską, to pierwsza z nich charakteryzowałaby się większą mocą i dopuszczalnymi obrotami maksymalnymi oraz mniejszą masą. Nie ma jednak nic za darmo i to dosłownie, za lepsze parametry trzeba po prostu więcej zapłacić. Pytanie brzmi, na ile używając pilarki okazyjnie, w swoim gospodarstwie domowym wykorzystamy jej lepsze parametry? Prawdopodobnie nigdy. A pamiętać należy jeszcze o jednej rzeczy. Pilarki nie-profesjonalne często wybaczają swoim operatorom więcej błędów! Przykład: małe pilarki do prac przydomowych mają często tylko jedną śrubę regulacyjną gaźnika – do regulacji obrotów biegu jałowego. Złe ustawienie pozostałych śrub regulacyjnych, czyli H i L a zwłaszcza śruby wysokich obrotów (H) prowadzić może do zatarcia silnika. Z reguły koszt naprawy zatartego silnika przewyższa cenowo wartość małej a nawet średniej pilarki amatorskiej.

Pytanie następne: czy pilarka o większej objętości silnika okaże się bardziej opłacalna? Na pewno nie w chwili zakupu. Wśród tego sprzętu z pojemnością skokową oprócz mocy dość silnie koreluje też cena. Pilarki wyposażone w większy/mocniejszy silnik są zazwyczaj droższe.

Czy może więc praca większą pilarką jest bardziej ekonomiczna pod kątem zużywanego przez nią paliwa? Aby zilustrować tę tezę należy podeprzeć się badaniami naukowymi. Pilarki w pracy drwala służą do wykonywania trzech czynności: ścinania drzew, okrzesywania (odcinania od pnia gałęzi) i przerzynki (dzielenia pnia na mniejsze części). Pracując pilarką małą (40 cm3) przy okrzesywaniu (czyli odcinaniu gałęzi) uzyskamy mniejsze zużycie paliwa, przy podobnej wydajności pracy w stosunku do pilarki dużej (ponad 60 cm3). Natomiast pilarka duża jest ekonomiczniejsza podczas ścinki i przerzynki drzew. Dlaczego podano właśnie ten przykład? W gospodarstwach domowych pilarka jest bardzo często używana do wyrobu drewna opałowego, które zazwyczaj nie charakteryzuje się dużymi wymiarami a nierzadko są to po prostu gałęzie. Ponadto nawet małą pilarką można ściąć stosunkowo duże drzewo, tylko trwa to odpowiednio dłużej. Zawodowi drwale kupując pilarki o większej mocy mają na uwadze wydajność, jaką uzyskają przy pracy, natomiast używając pilarki tylko od czasu do czasu, nie ma to żadnego znaczenia. Poza tym osoby nie będące zawodowymi pilarzami pracują zdecydowanie wolniej nawet najlepszym sprzętem, o czym bezwzględnie należy pamiętać.

Marek Szymański, dr inż., specj. ds. leśnictwa

Opracowano na podstawie artykułu R. Kimbar, M. Szymański. Co należy wiedzieć kupując pilarkę? cz. I. Poradnik Gospodarski 2012r. nr 6.

Pilarka elektryczna czy spalinowa - która lepsza?

Przygotowane przez Marek SzymańskiPilarka elektryczna ma kilka niezaprzeczalnych zalet. Po pierwsze do jej uruchomienia nie jest potrzebne paliwo, jak w przypadku pilarek spalinowych, gdzie konkretnie niezbędna jest mieszanina benzyny i oleju. I chociaż proporcja 1:50 (zalecany przez większość producentów pilarek stosunek ilości oleju do ilości benzyny w mieszance) wydaje się być dość powszechna w świadomości użytkowników tego sprzętu, to już pytanie ile oleju potrzeba na 2,5litra benzyny nierzadko już takie oczywiste nie jest. W pilarce elektrycznej nie czyścimy filtra powietrza i nie regulujemy gaźnika, bo… ich tam nie ma. Pilarki elektryczne zazwyczaj są lżejsze i tańsze. Poza tym nie bez znaczenia jest jeszcze mniejszy poziom hałasu przez nie generowany.

Poziom hałasu pilarek spalinowych dochodzi nawet do prawie 120dB. Dla porównania podamy, że dopuszczalny poziom głośności w wyczynowych motocyklach crossowych to 100dB! Jeśli mamy więc bliskie sąsiedztwo nerwowych sąsiadów, którzy nie bardzo rozumieją, że w sobotę wcześnie rano, gdy właśnie zaczął się weekend, my mamy właśnie ochotę sobie popiłować, pilarka elektryczna z pewnością nie wywoła u naszych sąsiadów takiej konsternacji jak spalinowa. Ponadto sposób oddawania mocy pilarki elektrycznej (a moc tych pilarek może przekraczać nawet 3KM, więc jest wystarczająca do założonych zastosowań) jest zdecydowanie bardziej przyjazny.

Podsumowując, pilarka elektryczna wymaga mniejszej ilości czynności obsługowych. Praktycznie sprowadzają się one do ostrzenia łańcucha i nalewania oleju smarującego tenże łańcuch oraz utrzymaniu w czystości naszej maszyny. Ograniczenie pilarki elektrycznej jest tylko jedno: długość przewodu, którym podłączona jest do prądu elektrycznego. Jeżeli więc używamy pilarki sporadycznie i zawsze mamy gniazdko z prądem pod ręką o zakupie pilarki elektrycznej możemy pomyśleć. Jeżeli natomiast pracujemy, nawet tylko od czasu do czasu we własnym lesie, bądź w innych pozbawionych dostępu do źródła energii elektrycznej miejscach, bezwarunkowo lepiej pomyśleć o pilarce spalinowej.

Marek Szymański, dr inż., specj. ds. leśnictwa

Opracowano na podstawie artykułu R. Kimbar, M. Szymański. Co należy wiedzieć kupując pilarkę? cz. I. Poradnik Gospodarski 2012r. nr 6.

Podsumowanie demonstracji „Integrowane metody ograniczenia patogenów (chorób, szkodników i chwastów) w roślinach uprawnych

Przygotowane przez Nina BartolPodsumowanie demonstracji „Integrowane metody ograniczenia patogenów (chorób, szkodników i chwastów) w roślinach uprawnych

W 2013 roku demonstracja ,, Integrowane metody ograniczenia patogenów ( chorób, szkodników i chwastów) w roślinach uprawnych” była realizowana w gospodarstwie rolnym Pana Michała Działy w miejscowości Łopiszewo, gmina Ryczywół.

Integrowana ochrona roślin jest sposobem ochrony roślin przed chwastami, szkodnikami i chorobami grzybowymi, polegająca na wykorzystaniu wszystkich dostępnych metod ochrony roślin, a w szczególności metod nie chemicznych, w sposób minimalizujący zagrożenie dla zdrowia ludzi, zwierząt i środowiska. Integrowana ochrona roślin wykorzystuje wiedzę o organizmach szkodliwych dla roślin uprawnych w celu określenia optymalnych terminów dla podejmowania działań zwalczających te organizmy, a także wykorzystuje naturalne występowanie organizmów pożytecznych, drapieżników i pasożytów organizmów szkodliwych dla roślin. Tym samym integrowana ochrona roślin pozwala ograniczyć ilość wykonywanych zabiegów ochrony roślin i w ten sposób ograniczyć ich ujemny wpływ na środowisko naturalne.

Demonstracja była realizowana na 2 ha pszenicy ozimej, odmiany Ostroga .

Nasiona pszenicy ozimej odmiany Ostroga w ilości 200 kg/ha wysiano 28 września 2012 roku na działce rolnej kompleksu glebowego pszenno-żytniego, klasy III b i IV a. Przedplonem była kukurydza na kiszonkę, pod którą był zastosowany obornik w ilości 30 t/ha - ( spełniony wymóg płodozmianu w gospodarstwie zgodnie z integrowaną ochroną roślin).

Siew pszenicy odbył się za pomocą agregatu uprawowo-siewnego, co umożliwiło równomierne i wyrównane wschody jesienne zboża. Przed siewem zastosowano nawożenie w postaci Polifoski 6 w ilości 200 kg/ha. Ze względu na niewielkie zachwaszczenie plantacji przed spoczynkiem zimowym zrezygnowano z jesiennej ochrony roślin. W trakcie wiosennej lustracji stwierdzono znaczne nasilenie występowania chwastów, zwłaszcza miotły zbożowej, chabrów, przytuli czepnej i chwastów z rodziny rumianowatych. Uwzględniając późną i chłodną wiosnę oraz fazy rozwojowe chwastów, do ich zwalczenia wybrano preparaty, które można stosować przy niższych temperaturach. Zabieg ochrony przeprowadzono 12 kwietnia 2013 r. stosując Protugan 500 SC ( zwalczający miotłę zbożową) w ilości 2 l/ha i Mustang Forte 195 SE ( zwalczający chwasty dwuliścienne) w dawce 1 l/ha - z bardzo dobrym efektem dla obu użytych preparatów. Wysokość nawożenia azotowego została ustalona w oparciu o spodziewany plon z uwzględnieniem części azotu pochodzącego z obornika zastosowanego pod przedplon. Wskutek opóźnionej wiosny pierwsza dawka nawożenia azotowego została wysiana 6 kwietnia w formie saletry amonowej w ilości 250 kg/ha. Druga dawka została zastosowana 7 maja 2013r. w ilości 100 kg/ha saletry amonowej.

W trakcie następnych lustracji plantacji pszenicy zaobserwowano pojawienie się pierwszych oznak chorób grzybowych w postaci rdzy żółtej zbóż i traw oraz mączniaka prawdziwego. W celu ich zwalczenia i zabezpieczenia plantacji przed chorobami w dłuższym okresie czasowym w dniu 16 maja 2013 roku zastosowano preparat Wirtuoz 500 EC w dawce 1l/ha.

Pomimo przekropnego roku nie zaobserwowano konieczności wykonania dodatkowych zabiegów związanych z zwalczaniem chorób grzybowych i szkodników.

Zbiór odbył się 30 lipca 2013 roku. Zebrano 124 dt z pola ( co dało plon 62 dt/ha) - według przeprowadzonej kalkulacji nadwyżka bezpośrednia z 1 ha pszenicy ozimej odmiany Ostroga wyniosła 776,10 zł/ha.

Ze względu na niskie pH gleby zalecono rolnikowi przeprowadzenie wapnowania działki po zbiorze pszenicy ozimej.

Krystian Karnicki

ZD Oborniki

Jedną z najmłodszych tradycji wigilijnych jest strojenie choinki. W Polsce, na Mazurach np. zwyczaj stawiania przyjął się dopiero ok. 1910r., na rzeszowszczyźnie – tuż przed I wojną światową, a w górskich wioskach pojawiła się dopiero w latach 20. i 30. naszego wieku. Jest to więc zwyczaj bardzo młody, ale czyż dzisiaj potrafimy wyobrazić sobie święta Bożego Narodzenia bez choinki ? Nie jest jednak przypadkiem, że choinka – to świerk, jodła lub sosna, bo według najstarszych wierzeń ludowych drzewa te zawierają w sobie życiodajne moce i mają cudotwórcze właściwości.

Choinka. A co pod choinką? Prezenty, prezenty... oczekiwanie wszystkich dzieci. W późniejszych czasach zwyczaj dawania prezentów nazwano „Gwiazdką", ponieważ według starej wigilijnej tradycji prezenty wręczano zawsze, gdy zapłonęła na niebie pierwsza gwiazdka. A prezenty gwiazdkowe były różne: dzieciom dawano na ogół zabawki (i daje się do dzisiaj), w biedniejszych domach – symboliczne podarunki.

Z nocą wigilijną związane są szczególnie liczne wierzenia. Jest to noc, w czasie której błąkają się duchy, a w wierzeniach ludowych noc ta jest okresem czarów, dziwów, niesamowitych zjawisk i nadprzyrodzonych mocy. Wieczerza wigilijna rozpoczynała się zawsze (i do dziś rozpoczyna) wspólną modlitwą i do końca ma charakter uroczysty i poważny. Nikomu oprócz gospodyni nie wolno było wstawać od stołu, ani nawet rozmawiać. Wieczerzę spożywano w milczeniu, zachowywano uroczysty spokój.

Najważniejszym momentem wieczerzy wigilijnej jest dzielenie się opłatkiem. Zwyczaj ten głęboko zapadł w nasze serca i jest z naszym krajem ściśle związany. Poza Polską nie jest znany. Dzielenie się opłatkiem rozpoczynał zawsze pan domu, w jego zastępstwie najstarszy syn. Domownicy składali sobie wzajemnie życzenia, później można było zasiadać do wigilijnej wieczerzy. Tradycja ta w całej swojej ozdobie zachowała się do dnia dzisiejszego i praktykowana jest w każdym polskim domu.

Po przełamaniu się opłatkiem i złożeniu wzajemnych życzeń cała rodzina zasiadała do wigilijnego stołu. Jadłospis wigilijnych potraw był tak przemyślany, żeby uwzględniał wszystkie płody rolne. Na stole pojawiało się zawsze obowiązkowo dwanaście potraw. Każdy rejon Polski spożywał rozmaite potrawy, podstawą jednak była zawsze ryba. Do dnia dzisiejszego w naszych domach na wigilijnym stole pojawiają się potrawy z dawnych czasów. Na Śląsku spożywamy na przykład siemieniotkę, zupę rybną, suszone śliwki, kapustę z grzybami, makówki, moczkę, kutię, groch na gęsto, makowiec i tym podobne. Wiele z tych potraw przyjęliśmy od naszych przodków i stanowią one dla nas bardzo ważną wartość sentymentalną.

Po wieczerzy wigilijnej zazwyczaj śpiewa się kolędy. Jest to również jeden z najpiękniejszych zwyczajów bożonarodzeniowych. Pierwszymi kolędami polskimi były kolędy ze śpiewników braci czeskich. Z tych śpiewników przełożono na język polski 31 kolęd na samym początku XV w.

Następnym ważnym momentem tego uroczystego wieczoru są prezenty-najbardziej oczekiwany moment przez wszystkie dzieci.

Później już tylko pasterka. W noc wigilijną wszyscy domownicy wychodzili na pasterkę do kościoła. W czasie tej podniosłej chwili dzieci przedstawiały jasełka, które uświetniały uroczystość narodzenia Dzieciątka. Pasterka była ostatnim obrzędem tego wspaniałego dnia.

Narodowe dzieje sprawiły, że wigilia wpisała się w polską tradycję jako wieczór zadumy, refleksji, prawdziwego zbliżenia. Niewiele dzisiaj zachowało się prastarych obyczajów i niewielu ludzi je praktykuje w swych domach. Brakuje na naszych stołach dwunastu rybnych dań, ale jeśli nawet pojawi się tylko pięć potraw-zachowajmy pogodę ducha i bądźmy dla siebie życzliwi.

Materiały Muzeum Etnograficzne

Katarzyna Kowalska

Więcej...

Lokalna Grupa Dyskusyjna –podsumowanie.

Lokalna Grupa Dyskusyjna została utworzona na terenie Gminy Ryczywół wiosną 2012 roku i jej działalność była kontynuowana w roku 2013.

LGD to nowa forma działalności doradczej realizowana w formie bezpośrednich kontaktów i spotkań doradcy z grupą rolników – problemem wiodącym w działalności grupy jest „Integrowana ochrona roślin”

Integrowana ochrona roślin jest sposobem ochrony roślin przed chwastami, szkodnikami i chorobami grzybowymi, polegająca na wykorzystaniu wszystkich dostępnych metod ochrony roślin, a w szczególności metod nie chemicznych, w sposób minimalizujący zagrożenie dla zdrowia ludzi, zwierząt i środowiska.

Integrowana ochrona roślin wykorzystuje wiedzę o organizmach szkodliwych dla roślin uprawnych w celu określenia optymalnych terminów dla podejmowania działań zwalczających te organizmy, a także wykorzystuje naturalne występowanie organizmów pożytecznych, drapieżników i pasożytów organizmów szkodliwych dla roślin.

Tym samym integrowana ochrona roślin pozwala ograniczyć ilość wykonywanych zabiegów ochrony roślin i w ten sposób ograniczyć ich ujemny wpływ na środowisko naturalne.

Spotkania LGD dawały możliwość bieżącego przekazywania rolnikom informacji i wiedzy zdobytej w trakcie szkoleń organizowanych dla doradców specjalizujących się w Integrowanej ochronie roślin.

Rolnicy mogli się ustosunkować do przekazywanych informacji oraz wskazać problemy i trudności w praktycznym wdrażaniu zasad i wymogów integrowanej ochrony w swoich gospodarstwach.

Wdrażanie nowych wymogów prawa zawsze jest trudne – wymaga to w pierwszej kolejności wiedzy w zakresie tego czego one dotyczą, ale niezbędna jest również umiejętność prawidłowej interpretacji nie zawsze precyzyjnych i jasnych zapisów obowiązujących ustaw i rozporządzeń.

Wzajemna wymiana informacji, spostrzeżeń i problemów między doradcą, a rolnikami to najlepszy poligon dla wypracowania praktycznych rozwiązań, które z jednej strony pozwolą członkom LGD w optymalny sposób wdrożyć wymogi Integrowanej Ochrony Roślin w ich gospodarstwach, a z drugiej zdobyte przez doradcę doświadczenie ułatwi mu wypracowanie metod i sposobów udzielania pomocy i porad innym rolnikom oraz doradcom Zespołu Doradczego w powiecie obornickim.

W założeniach członkowie grupy mieli spotykać się przynajmniej raz na kwartał - w 2013 roku spotkania odbyły się 28.02 ; 05.06 i 26.09.

W ramach spotkań poruszane były również bieżące problemy związane z wykonywaniem zabiegów ochrony roślin, rozpoznawaniem chwastów, szkodników i chorób grzybowych na podstawowych gatunkach roślin uprawnych.

Ponadto rolnicy dzielili się spostrzeżeniami i uwagami dot. warunków jakie należy spełnić, aby uzyskać dobrą skuteczność wykonywania zabiegów ochrony roślin.

Członkowie LGD uczestniczyli także w pokazie ,,Integrowane metody ograniczenia patogenów (chorób, szkodników i chwastów) w roślinach uprawnych”, który odbył się 05.06.2013.

Wymóg przestrzegania Zasad Integrowanej Ochrony roślin ma obowiązywać wszystkich rolników od 1 stycznia 2014 r. - wynika to z postanowień dyrektywy 2009/128/WE oraz Rozporządzenia nr 1107/2009. Powyższe akty prawne powstały w celu zwiększenia działań podejmowanych przez poszczególne państwa członkowskie Unii Europejskiej w celu ograniczenia ryzyka związanego ze stosowaniem środków ochrony roślin, a także zapewnienia odpowiedniego poziomu harmonizacji tych działań.

Członkowie grupy zainteresowani byli także informacjami o zakresie wsparcia dla rolnictwa w ramach Wspólnej Polityki Rolnej w latach 2014-2020 - na bieżąco przekazywano informacje na temat planowanych zmian, porozumień i ustaleń dotyczących funkcjonowania I i II filara WPR w nowej perspektywie finansowej.

Krystian Karnicki

Na nadchodzące

Święta Bożego Narodzenia pragniemy

złożyć życzenia radosnych, pełnych ciepła

i nadziei Świąt w gronie najbliższych.

A kolejny zaś Nowy Rok 2014 niech będzie

czasem spokoju oraz realizacji osobistych zamierzeń

Życzy

Kierownik i Pracownicy

Zespołu Doradczego w powiecie krotoszyńskim

Przygotować pół miarki radości,

szczyptę pogody ducha, kwartę serdeczności,

dwanaście centymetrów uśmiechu, kilogram życzliwości,

pięć gramów dobrego humoru, miłości ze dwie garści,

odrobinę szaleństwa, 3 łyki szczęścia,

dwie łyżki wolnego czasu, garstkę otwartości

oraz cały zapas Wiary, Nadziei i Miłości.

Całość wymieszać energicznym ruchem,

2 razy zakręcić przy tym brzuchem,

długo podgrzewać w cieple domowego ogniska,

i patrzeć jak radość wśród bliskich rozbłyska.

Przesyła

Zespół Doradczy w powiecie obornickim.

Podsumowanie demonstracji „Pożyteczne mikroorganizmy jako czynnik plonotwórczy w ekologicznych uprawach”.

Przygotowane przez Nina Bartol

Podsumowanie demonstracji „Pożyteczne mikroorganizmy jako czynnik plonotwórczy w ekologicznych uprawach”.

W 2013 roku demonstracja „Pożyteczne organizmy jako czynnik plonotwórczy w ekologicznych uprawach” była realizowana na powierzchni 1,00 ha trwałych użytkach zielonych w gospodarstwie ekologicznym Pana Sławomira Łukaszewskiego położonym w Pruścach ; gmina Rogoźno.

Głównym celem demonstracji realizowanym przy użyciu preparatu Em Farma Plus było wizualne przedstawienie plonotwórczego działania Efektywnych Mikroorganizmów EM w ekologicznej uprawie łąki trwałej.

EM™ to kompozycja mikroorganizmów, stosowana do: produkcji nawozów naturalnych, nawozów organicznych, środków poprawiających kondycję gleb i kompostów. Technologia EM™ znajduje również szerokie zastosowanie w produkcji zwierzęcej m.in. w produkcji dodatków paszowych.

Preparat EM Farma Plus to mieszanka żywych kultur bakteryjnych, które wprowadza się w wilgotne środowisko glebowe. Bakterie fototropowe zaszczepione w glebie przez EM, dzięki fotosyntezie i wykorzystaniu szerokiego spektrum energii słonecznej (od ultrafioletu do podczerwieni) są jednym z głównych producentów biomasy w glebie i bazą dla rozwoju innych mikroorganizmów. EM przywracają roślinom wiele substancji pokarmowych z form dotychczas nieprzyswajalnych. EM jest biologiczną substancją naturalnego pochodzenia, nie szkodliwą dla ludzi, zwierząt i środowiska. Korzystne działanie kompozycji pożytecznych mikroorganizmów w glebie opiera się głównie na przywróceniu, aktywizacji i stabilizacji procesów próchnicotwórczych, a odpowiednia ilość próchnicy w glebie zwiększa jej możliwości sorpcyjne, dzięki czemu gleba zatrzymuje większe ilości wody. Dzięki odbudowującej się strukturze gruzełkowatej gleby roślina ma szansę na rozbudowę systemu korzeniowego, dzięki czemu lepiej wykorzystuje wodę. Poprawia się struktura gleby, rozkład materii organicznej przebiega prawidłowo, wzrastają też możliwości detoksykacyjne gleby. Wypierane są szkodliwe drobnoustroje. Gleba oczyszczana jest z pozostałości po pestycydach, a metale ciężkie wiązane są w związki niedostępne dla roślin.

W materiałach publikowanych przez producentów Em najważniejsze korzyści ze stosowania mikroorganizmów w uprawie roślin to:

- wspieranie naturalnej odporności roślin na przymrozki, suszę, patogeny i szkodniki oraz mechaniczne uszkodzenia np. gradobicie

- udostępnianie roślinom przetworzonych i łatwo przyswajalnych substancji (mikro i makroelementów, enzymów, witamin, aminokwasów, cukrów, związków tłuszczowych)

- tworzenie naturalnego filtra biologicznego utrudniającego rozwój patogennej mikroflory na roślinie

- ograniczanie stresu

- wyrównywanie, przyspieszanie i wzmacnianie siły kiełkowania po zaprawieniu materiału siewnego i nasadzeniowego

- umacnianie systemu korzeniowego roślin

- wyzwalanie siły i równości wzrostu oraz wigoru

- zwiększanie siły i ilości kwiatostanu oraz zawiązywanych owoców

- zwiększanie plonu, polepszanie wartości pokarmowo-zdrowotnej, wyglądu, zapachu i smaku

- zmniejszanie nakładów finansowych (ograniczenie stosowania nawozów sztucznych, chemicznych środków ochrony roślin i zapraw chemicznych)

Na demonstracyjnej plantacji ekologicznych trwałych użytków zielonych preparat Em Farma Plus zastosowano w 2 dawkach:

- pierwszą w ilości 30 l/ha rozpuszczoną w 200 litrach wody/ha po zbiorze I pokosu.

- drugą w ilości 30 l/ha rozpuszczoną w 200 litrach wody/ha po zbiorze II pokosu

W celu zapewnienia możliwości wizualnego porównania działania preparatu Em Farma Plus pozostawiono pasy łąki, na których nie stosowano preparatu.

Podczas lustracji plantacji po zastosowaniu preparatu EM Farma Plus nie stwierdzono zmian w pokroju traw i w składzie runi łąkowej w stosunku do powierzchni kontrolnej, na której preparat nie był zastosowany. Nie odnotowano również zmian w wysokości zebranego plonu.

Brak wizualnej różnicy w pokroju traw i w składzie runi łąkowej oraz w plonie zielonej masy z powierzchni, na której zastosowano preparat EM Farma Plus może być spowodowany zbyt krótkim okresem oddziaływania EM na glebę łąki (pierwszy zabieg po I pokosie) oraz niekorzystnym przebiegiem pogody po zastosowaniu preparatu (brak opadów i wysokie temperatury po I pokosie).

Mając na uwadze korzyści jakie można osiągnąć w wyniku stosowania Efektywnych Mikroorganizmów w produkcji rolniczej, w tym w rolnictwie ekologicznym należy propagować ich stosowanie w demonstracjach realizowanych w latach następnych.

Maciej Tyrakowski

ZD Oborniki