Analiza cen pasz i zbóż paszowych dla zwierząt gospodarskich- bydło, trzoda

W 2013 roku warunki wegetacji zbóż w Europie, w UE i krajach WNP były lepsze niż w roku 2012, który w niektórych krajach będących dużymi producentami zbóż był nieurodzajny. Prognozy dobrych zbiorów, a w okresie żniw bieżąca wzmożona podaż ziarna, spowodowały dynamiczny spadek cen zbóż w wielu krajach eksportujących zboże.

W końcu lipca 2013 r. ceny zbóż w Unii Europejskiej były znacznie niższe niż rok wcześniej. Według obliczeń ARR przeprowadzonych na podstawie danych Zintegrowanego Systemu Rolniczej Informacji Rynkowej MRiRW w Unii Europejskiej średnia cena pszenicy konsumpcyjnej (wyrażona w PLN) była niższa o 15 %, a pszenicy paszowej i jęczmienia paszowego o 20 %. W mniejszym stopniu potaniała kukurydza, której zbiór odbywa się w późniejszym terminie - podaje ARR.

Mówiąc o sytuacji cenowej na rynku zbóż w Polsce trzeba odnieść się do sytuacji na rynku globalnym. Ceny w naszym kraju są zbliżone do cen osiąganych na światowych rynkach i giełdach w Chicago, Londynie, Paryżu i Budapeszcie. Podobne lub nieco niższe są ceny w Rosji, Ukrainie – podkreślił minister Kalemba na konferencji prasowej w sierpniu br. i dodał, że w ubiegłym roku ceny zbóż były u nas rekordowe, podobnie kształtowały się także ceny światowe. Wynikało to z bardzo dużej suszy w USA, Rosji, Ukrainie, Kazachstanie, Australii oraz Rumunii, Bułgarii, Węgrzech, Portugalii i Hiszpanii.

Wspólna Polityka Rolna zmierza w kierunku dalszej liberalizacji rynków rolnych, a nie ich regulacji, mimo, że na posiedzeniach Rady Ministrów Rolnictwa w Brukseli polski minister rolnictwa opowiadał się za podwyższeniem cen interwencyjnych i utrzymaniem mechanizmów interwencyjnych – podkreślił szef resortu.

Analiza cen pasz i zbóż paszowych w województwie wielkopolskim w 2012-2013r.

Notowania cen przedstawione w tabelach to średnie miesięczne ceny brutto zł/dt zebrane przez Wielkopolski Ośrodek Doradztwa Rolniczego w Poznaniu.

Tabela 1. Ceny pasz treściwych*)

|

2012 |

2013 |

|||||||||||||||||||

|

Asortyment |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

|

Prowit LP |

228 |

231 |

232 |

235 |

237 |

236 |

241 |

249 |

250 |

244 |

245 |

240 |

255 |

236 |

236 |

240 |

234 |

256 |

260 |

255 |

|

Prowit T |

210 |

216 |

215 |

215 |

214 |

216 |

220 |

224 |

226 |

232 |

226 |

223 |

229 |

224 |

224 |

224 |

218 |

216 |

222 |

216 |

|

Mieszanka PW |

149 |

150 |

151 |

153 |

158 |

158 |

160 |

162 |

164 |

167 |

165 |

165 |

166 |

164 |

163 |

166 |

165 |

162 |

162 |

160 |

|

Mieszanka PT-1 |

129 |

131 |

128 |

132 |

135 |

138 |

140 |

142 |

144 |

144 |

144 |

145 |

145 |

147 |

148 |

147 |

146 |

145 |

143 |

144 |

|

Mieszanka PT-2 |

125 |

125 |

125 |

127 |

130 |

136 |

136 |

137 |

139 |

140 |

139 |

139 |

140 |

138 |

139 |

139 |

139 |

137 |

135 |

141 |

|

Mieszanka L |

132 |

132 |

133 |

135 |

138 |

142 |

142 |

142 |

145 |

145 |

144 |

144 |

145 |

145 |

145 |

145 |

145 |

146 |

145 |

143 |

|

Mieszanka CJ |

152 |

152 |

152 |

155 |

158 |

163 |

164 |

164 |

164 |

167 |

167 |

165 |

166 |

167 |

168 |

167 |

168 |

169 |

168 |

166 |

|

Mieszanka B |

118 |

118 |

119 |

120 |

123 |

126 |

127 |

128 |

132 |

134 |

133 |

131 |

134 |

130 |

130 |

131 |

130 |

132 |

134 |

135 |

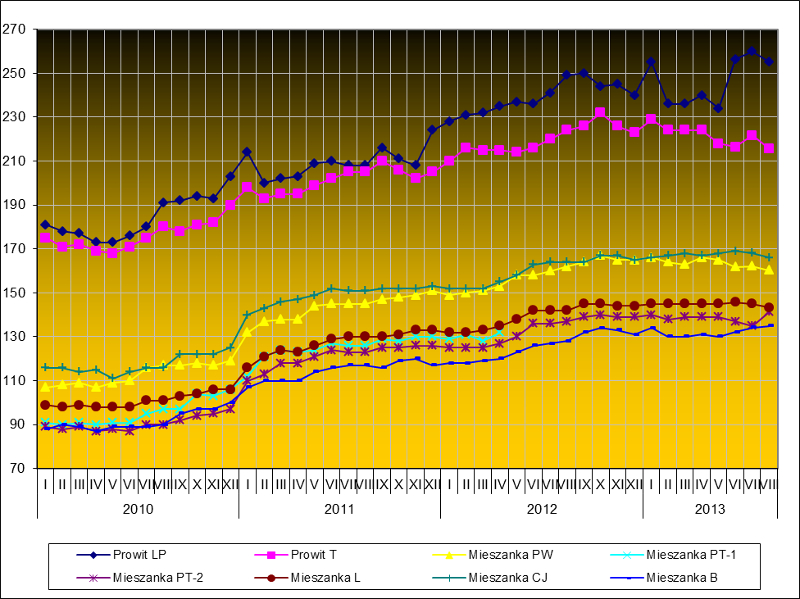

Wykres 1. Ceny pasz w roku 2010-2013

Ceny pasz treściwych w Wielkopolsce od kilku lat do lipca br. w większości przypadków miały tendencję wzrostową. Porównując ceny poszczególnych pasz z lipca do analogicznego okresu z 2012 roku, należy stwierdzić, iż w tym czasie wzrosły one średnio o 3,08 %.

W sierpniu ceny w większości pasz treściwych przestały rosnąć a w niewielu pozycjach obniżyły się, co widoczne jest w tabeli Nr 1 i na przedstawionym wykresie.

Tabela 2. Ceny koncentratów 10 procentowych*) dla:

|

2012 |

|

|

|

|

|

|

|

|

2013 |

|||||||||||

|

Asortyment |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

|

loch |

234 |

236 |

237 |

238 |

239 |

242 |

244 |

246 |

255 |

252 |

260 |

264 |

264 |

264 |

264 |

264 |

253 |

265 |

263 |

262 |

|

prosiat |

275 |

276 |

275 |

280 |

283 |

287 |

290 |

292 |

306 |

316 |

311 |

312 |

315 |

318 |

316 |

312 |

311 |

314 |

314 |

312 |

|

warchlaków |

245 |

249 |

250 |

252 |

256 |

261 |

267 |

274 |

283 |

284 |

288 |

287 |

291 |

289 |

290 |

287 |

283 |

285 |

285 |

283 |

|

tuczników |

226 |

228 |

225 |

226 |

228 |

234 |

239 |

244 |

252 |

243 |

258 |

262 |

264 |

262 |

264 |

263 |

259 |

262 |

262 |

262 |

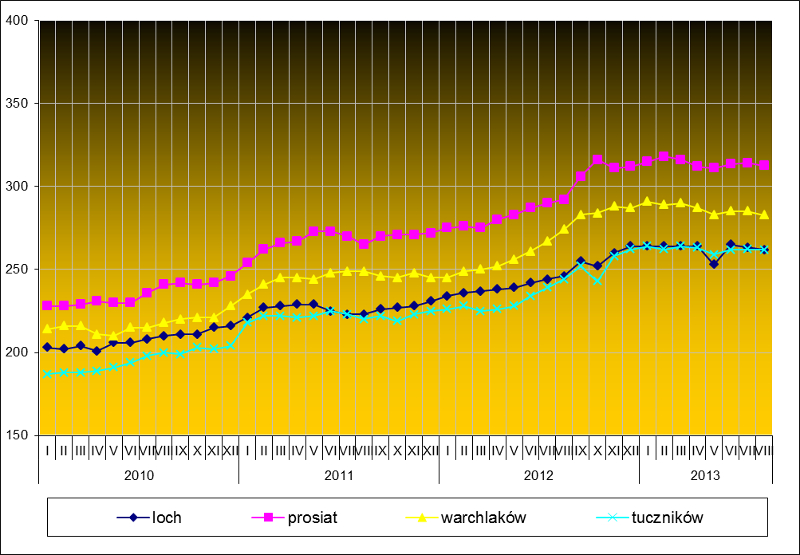

Wykres 2. Ceny koncentratów 10 procentowych 2010-2013r

Ceny koncentratów 10 procentowych podobnie jak ceny pasz treściwych od 2010 roku rosły aż do czerwca br. Porównując ceny poszczególnych koncentratów z czerwca tego roku do cen z czerwca ubiegłego roku należy stwierdzić ich wzrost. W przypadku koncentratu: dla loch jest to wzrost o 9,5 %, dla prosiąt wzrost o 9,4 %, dla warchlaków o 9,19 % a w przypadku koncentratu dla tuczników to wzrost o 11,96 %

Tabela 3. Ceny koncentratów 20 procentowych*) dla:

|

2012 |

2013 |

|||||||||||||||||||

|

Asortyment |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

|

loch |

227 |

225 |

228 |

230 |

233 |

235 |

242 |

248 |

259 |

262 |

258 |

257 |

260 |

257 |

258 |

260 |

260 |

258 |

258 |

261 |

|

prosiat |

265 |

276 |

275 |

280 |

284 |

286 |

289 |

291 |

299 |

303 |

299 |

302 |

311 |

303 |

303 |

307 |

307 |

311 |

311 |

312 |

|

warchlaków |

242 |

237 |

238 |

242 |

248 |

255 |

260 |

266 |

267 |

270 |

271 |

269 |

267 |

270 |

269 |

269 |

269 |

278 |

278 |

276 |

|

tuczników |

221 |

218 |

221 |

226 |

230 |

235 |

245 |

256 |

257 |

258 |

249 |

254 |

256 |

255 |

256 |

257 |

258 |

265 |

263 |

260 |

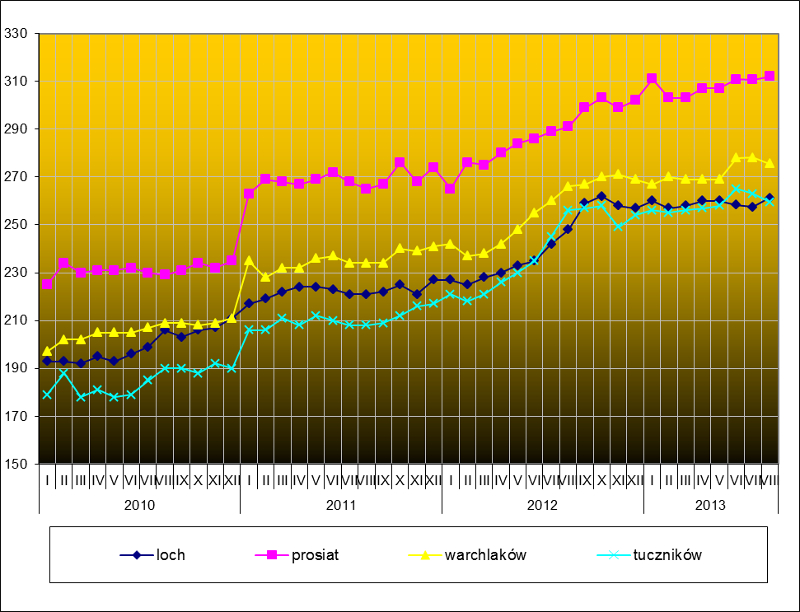

Wykres 3. Ceny koncentratów 20 procentowych w 2010-2013r

W lipcu 2013r. ceny poszczególnych koncentratów 20 procentowych wynosiły: dla loch – 258 zł/dt, dla prosiąt – 311 zł/dt, dla warchlaków – 278 zł/dt i dla tuczników- 263zł/dt. w stosunku do cen z tego samego miesiąca roku 2012 analogicznie były wyższe o 6,61%, 7,61%, 6,92% i 7,34%

Tabela 4. Ceny pasz – pozostałe*)

|

2012 |

2013 |

|||||||||||||||||||

|

Asortyment |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

|

śruta sojowa |

171 |

172 |

173 |

180 |

188 |

199 |

212 |

225 |

234 |

228 |

229 |

227 |

228 |

226 |

220 |

217 |

219 |

223 |

223 |

226 |

|

śruta rzepakowa |

103 |

104 |

103 |

108 |

114 |

128 |

129 |

131 |

137 |

135 |

135 |

135 |

139 |

141 |

137 |

141 |

140 |

143 |

144 |

142 |

|

otręby pszenne |

74 |

75 |

77 |

80 |

85 |

88 |

81 |

82 |

78 |

75 |

73 |

76 |

79 |

81 |

81 |

81 |

82 |

83 |

82 |

74 |

|

otręby żytnie |

67 |

70 |

72 |

75 |

79 |

84 |

85 |

76 |

72 |

71 |

66 |

71 |

74 |

74 |

74 |

74 |

75 |

75 |

75 |

62 |

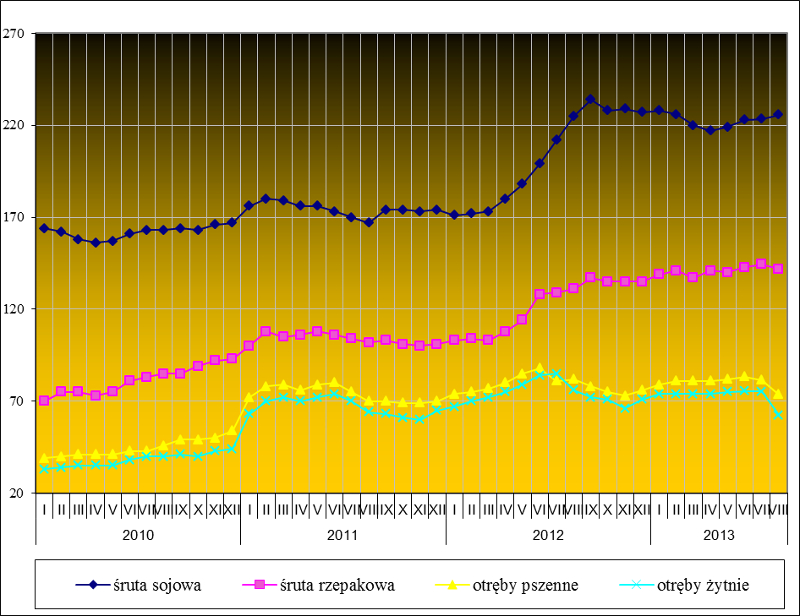

Wykres 4. Ceny pasz pozostałych 2010-2013r

Cena śruty sojowej w lipcu 2013r. w stosunku do ceny z przed roku była wyższa o 5,18%, natomiast cena śruty rzepakowej w analogicznym okresie była wyższa o 11,62%. Ceny otrąb w analizowanym okresie miały tendencje spadkową. Podobnie jak zboża paszowe cena otrąb pszennych z sierpnia 2013r do ceny z tego samego miesiąca roku poprzedniego spadła o 22,58% a otrąb pszennych o18,42%

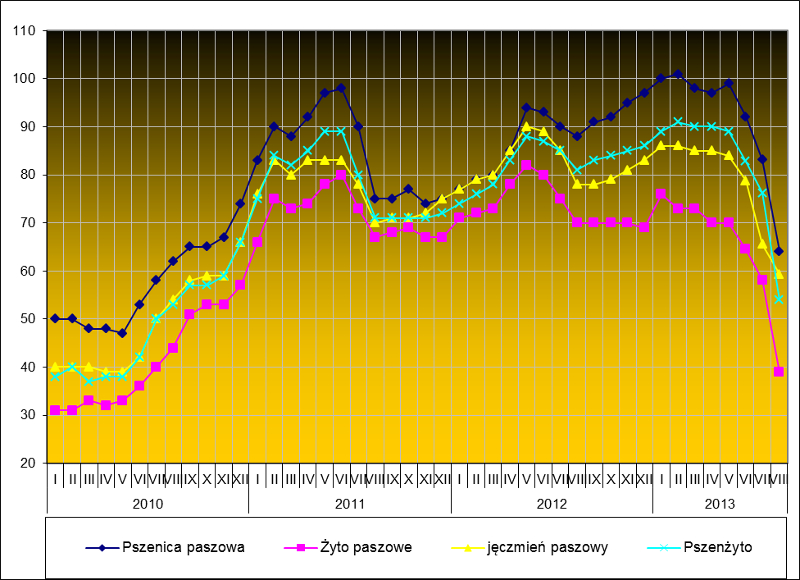

Tabela 5. Ceny zbóż paszowych **)

|

2012 |

2013 |

|||||||||||||||||||

|

Asortyment |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

|

Pszenica paszowa |

77 |

79 |

80 |

85 |

94 |

93 |

90 |

88 |

91 |

92 |

95 |

97 |

100 |

101 |

98 |

97 |

99 |

92 |

83 |

64 |

|

Żyto paszowe |

71 |

72 |

73 |

78 |

82 |

80 |

75 |

70 |

70 |

70 |

70 |

69 |

76 |

73 |

73 |

70 |

70 |

65 |

58 |

39 |

|

jęczmień paszowy |

77 |

79 |

80 |

85 |

90 |

89 |

85 |

78 |

78 |

79 |

81 |

83 |

86 |

86 |

85 |

85 |

84 |

79 |

66 |

59 |

|

Pszenżyto |

74 |

76 |

78 |

83 |

88 |

87 |

85 |

81 |

83 |

84 |

85 |

86 |

89 |

91 |

90 |

90 |

89 |

83 |

76 |

54 |

Wykres 5. Ceny zbóż paszowych 2010-2013r.

Ceny zbóż paszowych w Wielkopolsce mają tendencję spadkową. Analizując ceny poszczególnych zbóż w miesiącu sierpniu br. z cenami analogicznego okresu roku 2012 należy stwierdzić, iż cena pszenicy paszowej spadła o 27,27 %, cena żyta paszowego o 44,28 %, cena jęczmienia paszowego o 24,35 % a pszenżyta o 33,33 %

Ceny zbóż mogą jednak nie powrócić do poziomów z ubiegłego roku. Rok 2012 był wyjątkowy, ponieważ ze względu na suszę w USA, Rosji, Bułgarii, Rumunii, Portugalii, Australii i na Węgrzech ceny był bardzo wysokie, ale mówiąc o cenach zbóż w Polsce nie możemy zapominać o tym, że jesteśmy częścią globalnego rynku.

Eksperci Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej (IERiGŻ) oceniają, że w sezonie 2013/14 pasze potanieją. Powodem może być przewidywany spadek cen zbóż i roślin oleistych.

Obecnie ceny pasz utrzymują się na wysokim poziomie. W maju 2013 r. były one o ok. 9 % wyższe niż przed rokiem, a w porównaniu z grudniem wzrosły o 0,7 % W skali roku większy był wzrost cen koncentratów niż mieszanek pełnoporcjowych dla zwierząt - informuje IERiGŻ.

Według notowań ministerstwa rolnictwa, pod koniec czerwca br. w porównaniu z końcem grudnia 2012 r. wszystkie zboża potaniały, a najbardziej owies i żyto paszowe o 17 %. Różnice między cenami zbóż konsumpcyjnych i paszowych są niewielkie.

Na początku września tego roku firmy przetwórcze płaciły za tegoroczne ziarno z dostawą do wytwórni/elewatorów za pszenicę konsumpcyjną - 720-770 zł/t (w zależności od jakości ziarna), a za paszową - 670-720 zł/tonę. Żyto konsumpcyjne kosztowało 460-520 zł za tonę, jęczmień paszowy - 660-710 zł/t, pszenżyto - 570-620 zł/t. Można było kupić kukurydzę z ubiegłorocznych zbiorów w cenie 780-860 zł za tonę.

W trzecim tygodniu września 2013 roku na giełdzie Rolpetrol sprzedano 350 ton pszenicy konsumpcyjnej średnio po 726 zł/t oraz 25 ton pszenicy paszowej po 720 zł/t. Przeciętna cena sprzedaży tych zbóż była odpowiednio o 4% i o 6% większa niż miesiąc wcześniej. Nabywców znalazło również 100 ton pszenżyta po 650 zł/t, przy czym ceny wszystkich wymienionych zbóż obejmują koszty transportu.

W ostatnim tygodniu września tego roku zmiany cen zbóż na krajowych giełdach towarowych były różnokierunkowe tzn. miały tendencje spadkowe i zwyżkowe. W dniach 23-25.09.2013 r. ceny monitorowanych zbóż oferowanych do sprzedaży kształtowały się następująco: pszenica konsumpcyjna 690-800 zł/t, pszenica paszowa 710-740 zł/t, żyto konsumpcyjne 500-540 zł/t, jęczmień paszowy 710-740 zł/t. Kukurydzę oferowano po 700-810 zł/t. Do sprzedaży wystawiono również kukurydzę o wilgotności około 30% po 480-500 zł/t.

W omawianym czasie na monitorowanych giełdach światowych przeważały spadki cen zbóż. W notowaniu z 19 września 2013 r. (za FAPA) na giełdach w Argentynie, na Ukrainie, w Niemczech i we Francji ceny pszenicy konsumpcyjnej uległy obniżeniu o 1-2%. Natomiast na giełdzie w USA przeciętne ceny pszenicy konsumpcyjnej HRW-twardej***), Nr 1 były o 0,2% niższe jak przed tygodniem, a SRW- miękkiej, Nr 2 o 2% wyższe.

*) notowania cenowe od oferentów prywatnych

**) notowania cenowe z Zakładów Zbożowo- Młynarskich

***) Pszenica konsumpcyjna HRW -twarda jest na ogół mniej plenna niż pszenica miękka, lecz daje wartościowe szkliste ziarno, które zawiera więcej i o lepszych własnościach białka (glutenu). Wysokiej jakości gluten umożliwia wytwarzanie makaronu bez białka kurzego.

Opracowała:

Źródło:

- Ministerstwo Rolnictwa i Rozwoju Wsi art. – „Analiza ARR kształtowania się cen zbóż w Polsce i w innych krajach UE”, Sytuacja na rynku zbóż i rzepaku – konferencja prasowa - 07.08.2013r,

- Agencja Rynku Rolnego - Rynek Zbóż