Jaka jest bieżąca opłacalność najważniejszych kierunków produkcji rolniczej i jakie są perspektywy jej poprawy?

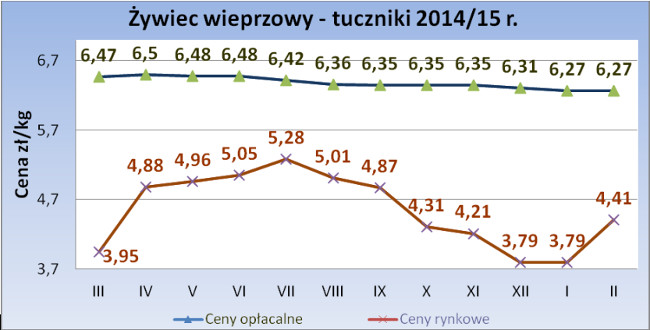

Sytuacja na rynku trzody chlewnej nadal jest bardzo słaba, głównie ze względu na niskie ceny skupu w stosunku do cen opłacalnych dla tego kierunku produkcji. Koszt produkcji w lutym br. 1 kg tucznika wyniósł ok. 5,71 zł (w cyklu zamkniętym, bez robocizny), a średnia rynkowa cena brutto skupu (26 luty br.) – ok. 4,41 zł/kg brutto wagi żywej, czyli że cena skupu nie pokrywa kosztów produkcji, a tym bardziej nie zapewnia opłacalności tej produkcji. Jedną z przyczyn tak trudnej sytuacji w opłacalności tej produkcji jest tzw. afrykański pomór świń, co spowodowało mniejszy eksport wieprzowiny i spadek skupu tuczników, a to z kolei spadek cen skupu tuczników i niską opłacalność produkcji. Aktualnie pod koniec lutego ceny skupu tuczników wykazują tendencję wzrostową. Cena skupu tzw. opłacalna, która dałaby rolnikowi parytet dochodu, czyli średnie krajowe wynagrodzenie netto wg GUS, to ok. 6,27 zł/kg wagi żywej, wyliczona dla gospodarstwa, które wielkością produkcji zapewnia unijną normę pracy rolnika, tj. 2158 godz. rocznie. Przewidywania na najbliższą przyszłość w tym kierunku produkcji nie są dobre, bo wzrost cen skupu, spowodować może większy eksport i mniejszy import wieprzowiny, o co w aktualnej sytuacji rynkowej, spowodowanej tzw. embargiem, jest trudno.

Uwaga: wyliczenia sporządzone z uwzględnieniem dopłat obszarowych i tzw. dopłaty paliwowej i do materiału siewnego, dla gospodarstw zrównoważonych nakładami pracy do normy UE.

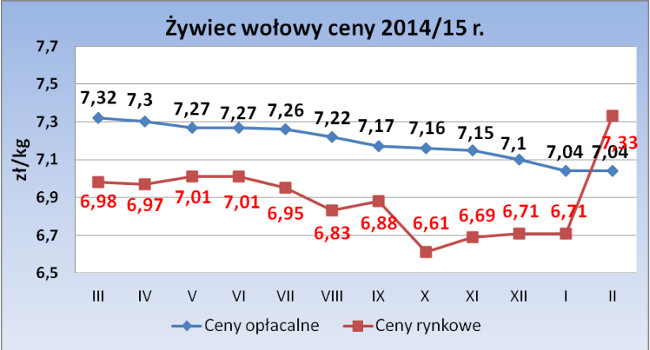

Sytuacja na rynku bydła mięsnego jest stabilna i aktualnie powyżej opłacalności produkcji. W ubiegłym roku ze względu na prawie stałe ceny skupu w stosunku do cen tzw. minimalnych, czyli opłacalnych dla tego kierunku produkcji, opłacalność ta nie rosła. Spowodowane to było w głównej mierze niskim eksportem mięsa wołowego w wyniku prawnego zakazu w kraju tzw. uboju rytualnego. Koszt produkcji w lutym br. 1 kg żywca wołowego dla byków kl. A, bez robocizny, wyniósł ok. 6,32 zł, a średnia cena rynkowa skupu (26 luty br.) – ok. 7,33 zł/kg brutto wagi żywej, czyli że cena skupu pokrywa koszty produkcji i daje opłacalność w tej produkcji na poziomie parytetu dochodu rolnika, czyli średniego wynagrodzenia krajowego netto wg GUS, którą daje cena skupu ok. 7,04 zł/kg żywca, wyliczona dla gospodarstwa, które wielkością produkcji zapewnia unijną normę pracy rolnika, tj. 2158 godz. rocznie. Przewidywania na najbliższą przyszłość mogą być dobre, bo ceny skupu dające opłacalność tej produkcji mogą kształtować się na większym od obecnego poziomie i mogą mieć tendencję wzrostową po wznowieniu eksportu wołowiny z uboju rytualnego, co w aktualnej sytuacji prawnej w kraju jest już możliwe, na czym zyskają głównie rolnicy, jak też zakłady przetwórstwa.

Uwaga: wyliczenia sporządzone z uwzględnieniem dopłat obszarowych i tzw. dopłaty paliwowej i do materiału siewnego, dla gospodarstw zrównoważonych nakładami pracy do normy UE.

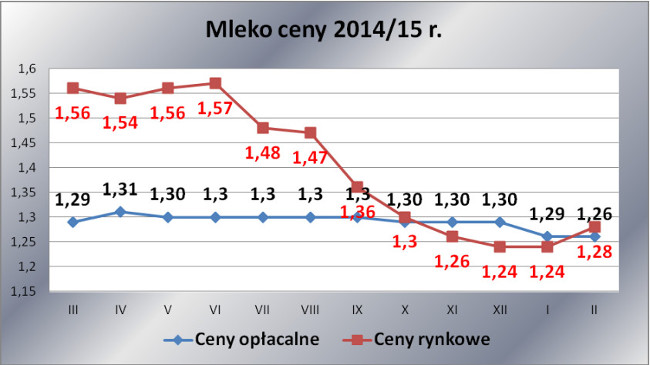

Sytuacja na rynku mleka była w pierwszej połowie 2014 r. dobra, ale od lipca ubr. miała tendencję spadkową ze względu na spadające ceny skupu mleka w stosunku do cen tzw. minimalnych, czyli opłacalnych dla tego kierunku produkcji. Spadek cen skupu w tym okresie wyniósł ok. 30 groszy na litrze. Koszt produkcji w lutym br. 1 litra mleka wyniósł ok. 1,09 zł bez robocizny, a bieżąca średnia cena rynkowa skupu mleka kl. ekstra (26 luty br.) – ok. 1,28 zł brutto za litr, czyli że cena skupu pokrywa koszty produkcji i daje minimalną opłacalność tej produkcji. Cena tzw. opłacalna dla mleka na parytet dochodu rolnika, czyli średnie wynagrodzenie krajowe netto wg GUS to ok. 1,26 zł brutto za 1 litr, wyliczona dla gospodarstwa, które wielkością produkcji zapewnia unijną normę pracy rolnika, tj. 2158 godzin rocznie. Przewidywania na najbliższą przyszłość są nieokreślone, tzn. cenę skupu mleka, czyli opłacalność produkcji, może utrzymać większe spożycie w kraju wyrobów mleczarskich i głównie ich eksport, choć o to trudno ze względu na embargo.

Uwaga: wyliczenia sporządzone z uwzględnieniem dopłat obszarowych i tzw. dopłaty paliwowej i do materiału siewnego, dla gospodarstw zrównoważonych nakładami pracy do normy UE.

Stąd wniosek, że w br. produkcja mleka krowiego i żywca wołowego daje opłacalność produkcji, czyli parytet dochodu porównywalny do średniego wynagrodzenia krajowego netto (wg GUS), a produkcja żywca wieprzowego jest poniżej opłacalności dającej parytet dochodu, choć ceny skupu tuczników (przełom luty/marzec) mają tendencję wzrostową. Na wzrost opłacalności wszystkich kierunków produkcji w bieżącym roku duży wpływ będzie mieć sytuacja na rynku rolnym w kraju, czyli głównie koszty produkcji i ceny skupu, jak również sytuacja na rynku unijnym i światowym w rolnictwie.