Jaka jest bieżąca opłacalność najważniejszych kierunków produkcji rolniczej i czy są perspektywy jej poprawy?

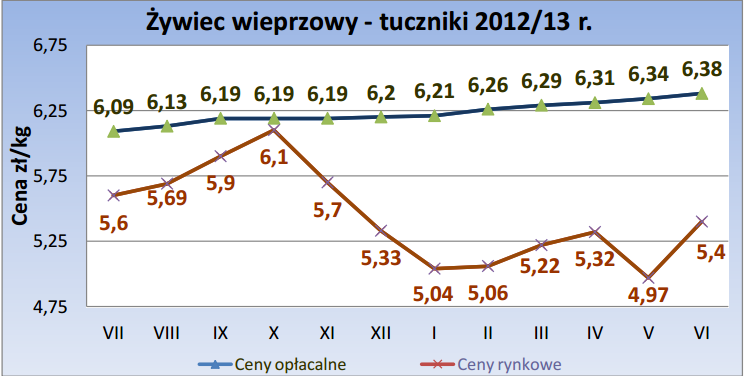

Sytuacja na rynku trzody chlewnej jest ustabilizowana, ale słaba, ze względu na niskie ceny skupu w stosunku do cen tzw. minimalnych, czyli opłacalnych dla tego kierunku produkcji. Koszt produkcji 1 kg tucznika to ok. 5,66 zł (w cyklu zamkniętym, w czerwcu br.), a cena rynkowa skupu (18 czerwca br.) to ok. 5,40 zł/kg brutto wagi żywej, czyli że cena skupu nie pokrywa koszty produkcji, a gdzie tu jeszcze opłacalność produkcji, choć od maja br. jest tendencja wzrostowa tych cen w skupie. A cena skupu tuczników tzw. opłacalna to ok. 6,38 zł/kg żywca. W ubiegłym i br. ceny skupu tuczników nie były większe od cen opłacalnych. Przewidywania na najbliższą przyszłość są raczej dobre, tzn. wzrost cen skupu oprócz corocznego większego spożycia wieprzowiny o tej porze, spowodować może też mniejszy skup tuczników w wyniku najniższego aktualnie pogłowiem trzody chlewnej od 5 lat, tj. ok. 11,5 mln szt., co z kolei jest wynikiem nieopłacalności tej produkcji w ostatnich latach.

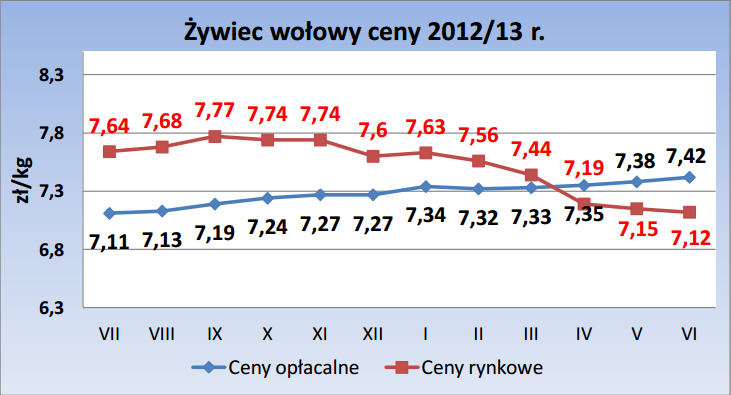

Sytuacja na rynku bydła mięsnego nie jest stabilna, czyli że od IV kwartału ubr. i w br. ze względu na spadające ceny skupu w stosunku do cen tzw. minimalnych, czyli opłacalnych dla tego kierunku produkcji, opłacalność ta spadała. Spowodowane jest to w głównej mierze spadającym eksportem mięsa wołowego w wyniku zakazu w kraju uboju rytualnego. Aktualnie (czerwiec br) koszt produkcji 1 kg żywca wołowego, (byki kl.A) to ok. 6,97 zł, a średnia cena rynkowa skupu (18 czerwiec) to ok. 7,12 zł/kg brutto wagi żywej, czyli że cena skupu pokrywa koszty produkcji , ale nie daje opłacalność produkcji na poziomie parytetu dochodu, którą daje dopiero cena ok. 7,42 zł/kg żywca. Przewidywania na najbliższą przyszłość są raczej złe, bo ceny skupu dające opłacalność tej produkcji nie będą kształtowały się na większym do obecnego poziomie, a mogą mieć tendencję spadkową bez wznowienia eksportu wołowiny na rynki z ubojem rytualnym, co w aktualnej sytuacji prawnej w kraju będzie niemożliwe, a stracą na tym głównie rolnicy, zakłady przetwórcze i eksporterzy.

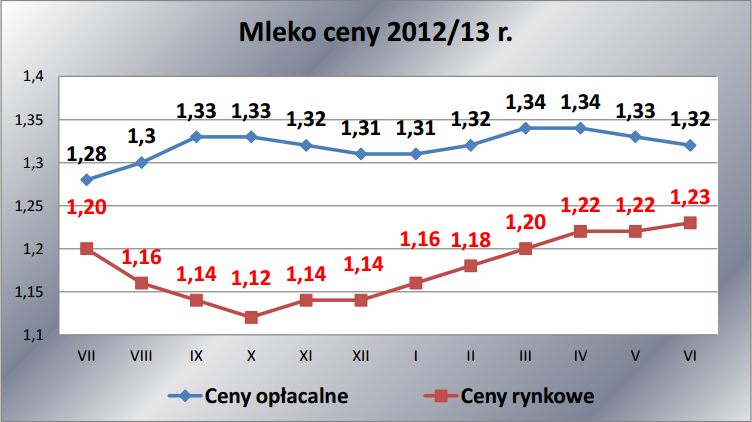

Sytuacja na rynku mleka była w ubiegłym roku i pierwszej połowie br. była słaba, ze względu na niskie ceny skupu w stosunku do cen tzw. minimalnych, czyli opłacalnych dla tego kierunku produkcji. Aktualnie koszt produkcji 1 litra mleka to ok. 1,20 zł, a bieżąca cena rynkowa skupu mleka kl. ekstra (18 czerwca) to ok. 1,23 zł brutto za litr, czyli że cena skupu pokrywa koszty produkcji, ale nie daje opłacalności produkcji. Cena tzw. opłacalna dla mleka to ok. 1,32 zł/litr. W ubr. ceny skupu mleka od czerwca stopniowo spadały, od 1,32 do 1,14 zł/l, a od początku tego roku stopniowo, wolno rosły do 1,23 zł/l aktualnie. Przewidywania na najbliższą przyszłość są nieokreślone tzn. wzrost cen skupu mleka, czyli opłacalność produkcji spowodować może prawdopodobnie większe spożycie lub eksport wyrobów mleczarskich, choć w okresie letnim ceny te mają tendencję zniżkową.

Uwaga: wyliczenia sporządzone z uwzględnieniem dopłat obszarowych, tzw. paliwowej i do materiału siewnego, dla gospodarstw zrównoważonych nakładami pracy do normy UE.

Stąd wniosek, że w br. jedynie produkcja żywca wołowego w I kwartale dawała zadawalającą opłacalność produkcji, czyli parytet dochodu, porównywalny do średniego wynagrodzenia krajowego netto (wg GUS), a produkcja tuczników i mleka była i jest nadal nieopłacalna, choć ceny skupu tych kierunków produkcji mają tendencję zwyżkową. Na wzrost opłacalności wszystkich kierunków produkcji w bieżącym roku duży wpływ będzie mieć sytuacja rynkowa w kraju, czyli głównie koszty produkcji i ceny skupu, jak też sytuacja na rynku unijnym i światowym w rolnictwie.